- 7개 분기 연속 영업적자, 누적 영업손실 3조3000억원

- SK온 ‘수율 개선’…LG에너지솔루션·삼성SDI와 큰 차이

- 13조 추가 조달, 차입금 증가할수록 ‘수율’ 중요

[편집자주] 단편적인 뉴스만으로 자본시장의 변화를 예측하는 것은 한계를 보일 수밖에 없다. 금융시장·기관·기업들의 딜(거래), 주식·채권발행, 지배구조 등 미세한 변화들은 추후 예상치 못한 결과로 이어진다. 따라서 이슈 사이에 숨겨진 이해관계와 증권가 안팎에서 흘러나오는 다양한 풍문을 살피는 것은 투자자들에게 선택이 아닌 필수가 됐다. 뉴스웨이브가 ‘게이트(門)’를 통해 흩어진 정보의 파편을 추적한다.

뉴스웨이브 = 정민휘 기자

SK온의 올해 1분기 매출은 3조3053억원로 분기 기준 최대 기록을 경신했다. 하지만 SK온은 올해 1분기까지 7개 분기 연속 영업적자를 이어오는 중이다. 영업적자 규모는 올해 1분기 3447억원, 지난해는 1조원이었다. 2017년 이후 누적 영업손실은 3조3000억원에 달한다.

반면 경쟁사인 LG에너지솔루션·삼성SDI는 역대급 실적을 냈다. LG에너지솔루션은 올해 1분기 매출 8조7471억원, 영업이익 6332억원을 거뒀고, 삼성SDI도 같은 기간 매출 5조3548억원, 영업이익 3754억원을 기록했다. 두 회사 모두 역대 최대 실적이다.

SK온은 매출 성장을 이루고 있지만 수익성이 따라가지 못하는 상황이다.

LG에너지솔루션·삼성SDI는 전기차용 중대형 이차전지 이외에도 ESS용 대형전지와 스마트폰용 소형전지 매출이 함께 발생한다. 특히 삼성SDI 경우는 전자재료 매출(2조5578억원)까지 있어 포트폴리오가 다양한 편이다. 현재 SK온은 전기차용 중대형 이차전지만 생산한다. SK온은 LG에너지솔루션·삼성SDI에 비해 파이프라인이 단순하다.

증권업계는 SK온의 흑자 달성 방안으로 가장 먼저 수율(완성품 중 양품 비율) 개선을 꼽는다. 수율을 끌어올리지 않고서 SK온의 영업이익 흑자는 없다는 데에는 이견이 없다.

SK온도 이런 시선을 의식했는지 지난 4일 해외 공장 수율이 개선됐다고 발표했다. SK온이 수율이 좋아졌다고 공개적으로 확언한 것은 이번이 처음이다. SK온에 따르면 “수율을 80%까지 끌어올렸다”고 주장하지만 키움증권은 SK온의 헝가리 공장 수율을 70%이하로 보고 있다. 이 같은 수치는 LG에너지솔루션·삼성SDI의 수율 90%대와 큰 차이를 보인다.

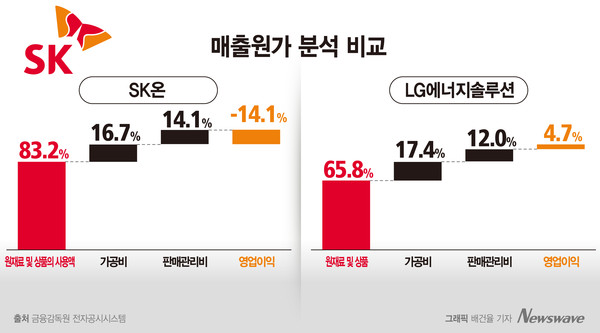

수율 문제는 손익계산서에 고스란히 노출돼 있다. 지난해 LG에너지솔루션의 매출원가율이 83.2%인 반면, SK온의 매출원가율은 99.9%였다. 이 정도면 남는 게 없다고 봐도 무방하다. 지난해 매출원가 중 원재료 및 상품의 사용액 비중은 LG에너지솔루션이 매출액의 66%, SK온은 83.2%였다.

업계는 SK온의 현 상황을 성장 과정의 일부로 보고 있다. LG에너지솔루션도 해외생산 라인 수율이 현재 수준에 오르기까지 2년 이상 걸렸다 LG에너지솔루션의 사례를 감안하면 SK온의 수율 이슈는 단기간에 해결될 것 같다는 전망이 나온다.

미국 IRA(인플레이션 감축법)에 따른 SK온 수익성 개선 기대도 있지만 현실은 녹록지 않다.

미국 내에서 배터리를 생산하는 경우 ㎾h(킬로와트시) 당 배터리 셀은 35달러, 모듈은 10달러의 보조금을 받을 수 있다. 첨단 제조 생산 세액공제(AMPC) 보조금은 2029년까지만 100% 지급된다. 2030년에는 75%로 줄어들고 2031년에는 50%, 2032년에는 25%까지 단계적으로 축소돼 2033년이면 완전폐지 된다.

SK온은 미국 조지아 1공장과 2공장에서 각각 연산 9.8GWh(기가와트시), 11.7GWh를 생산하고 있다.

올해 1~2분기 SK온이 받는 AMPC 혜택은 2000~3000억원으로 추정하고 있다. LG에너지솔루션의 경우 올해 1분기에 AMPC 예상 금액(1003억원)을 실적에 포함하면서 전년 동기 대비 영업이익이 144.6% 상승 했다.

올해 SK온 측은 10~15GWh에 해당하는 AMPC 혜택을 받을 것으로 예상하고 있다. 이를 모듈 생산 기준 최대 45달러의 세액공제 적용 기준으로 환산하면 6000억원~9000억원 규모가 된다

하지만 AMPC만으로는 SK온의 적자폭을 메우기는 어렵다는 분석이 나온다. 공장 고정비, 설비운영비, 전기차 가격경쟁, 배터리 소재가격 인상 등 넘어야 할 허들이 많기 때문이다.

2021년 10월 SK이노베이션에서 물적 분할하면서 본격적으로 배터리사업에 주력해 온 SK온은 2025년까지 총 23조원 규모의 투자를 계획하고 있는 것으로 전해진다. 이중 지난해 3분기까지 실제 투자된 금액은 9조2614억원이다. 앞으로도 13조원 이상을 추가로 넣어야 한다.

SK온의 차입금이 증가할수록 신용평가사는 SK온의 수익창출능력을 주시할 수밖에 없다. 그런 의미에서 수율은 SK온의 신용도를 결정짓는 최대 변수가 됐다.