그룹 준 지주사 오케이홀딩스대부 작년 영업적자 2,341억. 2014년 한국진출후 첫 대규모 적자. 주력 자회사인 OK캐피탈 작년 2,335억 당기순손실과 OK저축은행 흑자급감이 원인

양 주력 자회사 모두 과다 부동산금융에 부실 급증으로 실적악화. OK캐피탈 연체율 11% 넘고, 작년 새로 쌓은 충당금 22년의 2.4배 급증

OK저축은행도 다소 안정세라지만 부동산금융 정상여신비율 아직 34% 불과

계열사간 대출채권매각거래, 보증, 담보제공 등서 부당내부거래 또는 일감몰아주기 의혹도 여전. 특히 일본계 자회사 OK에프앤아이대부가 대표적 사례.

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

2000년대 초반부터 한국에 들어와 크게 영업 영역을 확대 중인 재일동포 계열 OK금융그룹이 작년에는 한국 본격 진출 이후 사실상 첫 대규모 적자를 기록한 것으로 나타났다.

그룹 주력기업인 OK캐피탈과 OK저축은행 등이 최근 수년간 부동산PF 등 부동산금융을 너무 크게 늘리다 건설경기 침체의 직격탄을 맞았기 때문이다. 부동산금융 부실도 작년에 크게 늘어났다.

그룹 최대주주인 재일동포 최 윤 회장 등 오너 일가가 지분 다수를 보유중인 기업들을 중심으로 한 내부거래도 여전한 것으로 나타났다. 계열사들간에 대출채권을 매각하거나 자금을 서로 빌려주는 과정 등에서 부당내부거래 또는 일감몰아주기로 의심받을 수 있는 사례들도 적지 않게 보이고 있다.

5일 금융감독원 전자공시시스템에 따르면 OK금융그룹의 준 지주회사 중 하나인 OK홀딩스대부의 작년 연결기준 영업손익은 2341억원 적자, 당기손익도 2059억원 적자로, 작년에 모두 대규모 적자 상태에 빠졌다.

지난 2014년부터 한국에서 영업을 시작한 OK홀딩스대부는 설립 초기인 2014년과 15년 각각 173억원(이하 연결기준) 및 53억원의 당기순손실을 기록했을 뿐, 그 이후에는 2022년까지 계속 대규모 흑자행진을 지속해왔다.

21년에는 흑자가 3725억원에 달하기도 했다. 고금리 전환으로 부동산시장이 어려워지기 시작한 2022년에도 304억원 당기순이익을 기록했다. 설립 초기 적자는 소규모 적자였음을 감안할 때 작년에 사실상 첫 대규모 적자상태에 빠진 셈이다.

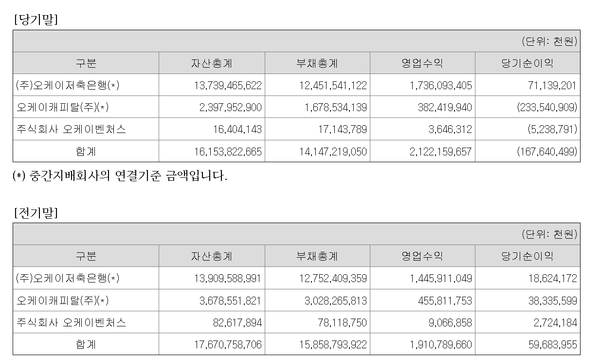

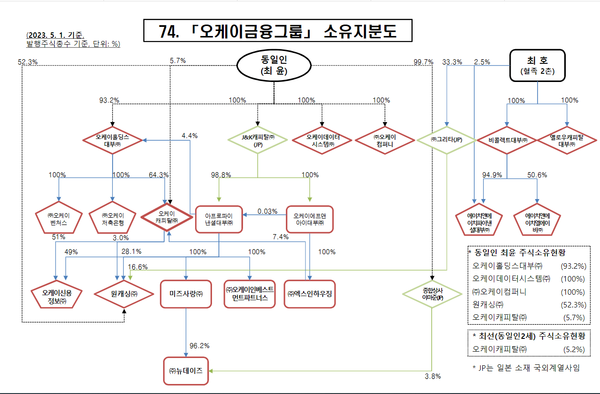

최 윤 회장은 자기 지분이 97.4%에 달하는 OK홀딩스대부를 통해 그룹 주력기업들인 OK저축은행(OK홀딩스대부 지분율 100%), OK캐피탈(홀딩스대부 64%, 최윤 5.7% 등), OK벤처스(홀딩스대부 100%), OK신용정보(OK캐피탈 51%) 등을 거느리고 있다.

또 자기 지분이 100%인 일본 현지 대부업체 J&K캐피탈을 통해 국내에서 OK넥스트(옛 아프로파이낸셜대부, J&K캐피탈 지분율 98.8%), OK에프앤아이대부(J&K캐피탈 지분율 100%) 등 대부업체들과 인도네시아, 베트남, 중국 등의 대부업체들도 거느리고 있다.

2개의 준 지주회사들 중 OK저축은행, OK캐피탈 등을 자회사로 갖고있는 OK홀딩스대부의 덩치가 국내에선 아무래도 훨씬 더 크다.

OK금융그룹의 주력이랄 수 있는 OK홀딩스대부가 이처럼 작년에 큰 적자로 빠진 이유는 과다한 부동산금융을 보유한 자회사 OK캐피탈이 부실 확대로 작년 큰 적자를 보인데다 다른 자회사이자 그룹 주력기업인 OK저축은행도 부동산금융 부실확대 등으로 흑자폭이 크게 줄었기 때문이다.

국내 신용평가회사들은 이미 작년 초부터 OK캐피탈의 부동산금융 비중과 부실성 여신 비율이 너무 크다고 경고해 왔다.

한국기업평가(이하 한기평)은 작년 초 보고서에서 OK캐피탈은 부동산PF 중에서도 특히 부실 우려가 높다는 브릿지론이나 중후순위 대출 비중이 높다면서 23년 3월말 기준 자기자본 대비 브릿지론 비중이 158%에 달한다고 지적하기도 했다.

한기평은 또 23년 3월말 기준 OK캐피탈의 부동산 관련 대출은 총 1조8811억원으로, 전체 영업자산의 55.8%에 달하며, 이중 브릿지론이 1조4610억원에 이른다고도 밝혔다. 부동산PF대출 중에서도 특히 브릿지론 비중이 높은 점이 큰 리스크 요인이라고 한기평은 당시 지적하기도 했다.

결국 한국신용평가와 한기평 등 신용평가사들은 작년 하반기 OK캐피탈의 신용등급을 잇따라 강등시켰다. 대손비용 증가로 수익성이 크게 떨어지고, 부동산 대출의 부실 증가로 자산건전성이 크게 저하된 점을 양사 모두 강등의 이유로 들었다.

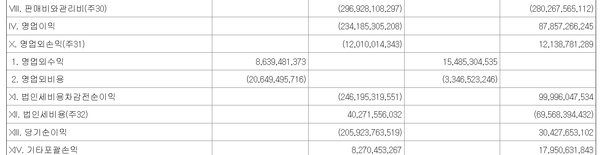

이런 파장이 작년 말을 넘어 올들어서도 지속되면서 2022년 680억원을 기록했던 OK캐피탈의 영업이익은 작년 2,767억 적자로, 대규모 적자전환했다. 당기순이익도 22년 383억원 흑자에서 23년 2335억원 적자로 바뀌었다.

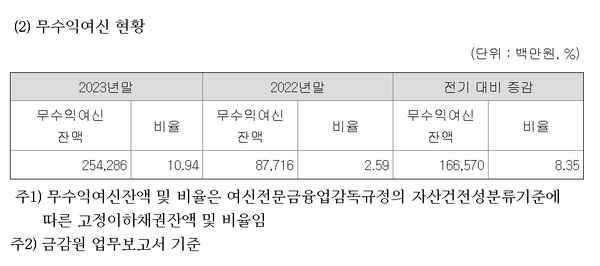

부실도 크게 늘어났다. 22년 말까지만 해도 연체가 전혀 없는 정상여신 비율이 90%에 달했으나 23년 말에는 이 비율이 63%로 크게 떨어졌다. 부실성 여신으로 볼 수 있는 무수익여신 비율은 22년 말 2.59%에 불과하던 것이 23년 말에는 10.94%로 4배 이상 급증했다.

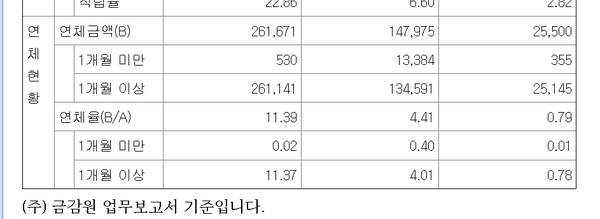

21년 말 0.79%에 그쳤던 대출금 연체율도 22년 말 4.41%, 23년 말 11.39%로 계속 크게 치솟았다. 이처럼 연체와 부실이 급증하다보니 대손충당금을 많이 쌓을 수 밖에 없었다. 이 회사가 작년에 새로 쌓은 신용손실충당금 순전입액은 무려 4282억원으로, 22년의 1773억원보다 2.4배나 급증했다. 비용이 이처럼 급증하다보니 대규모 적자로 빠질 수 밖에 없었던 것이다.

이 회사는 현재 너무 방만하게 커진 몸집부터 줄이느라 아직도 허덕거리고 있다. 22년 0였던 퇴직위로금이 작년에는 210억원을 기록했다. 희망퇴직 등으로 인력을 많이 줄인 흔적이다. 경영진 보수도 22년 27.7억원에서 23년 9.8억원으로 크게 줄였다. 부동산금융에 항상 따라다니던 과도한 실적 상여금 등이 크게 감소한 영향으로 보인다.

그룹에서 덩치가 가장 큰 OK저축은행도 작년 당기순이익(별도기준)이 711억원으로, 22년 1387억원보다 48.7%나 줄었다.

OK저축은행도 과다한 부동산PF대출 등 부동산금융 때문에 2022년까지만 해도 대형 저축은행들 중 부실이 가장 많은 편에 속했다. 하지만 22년 대손충당금을 4140억원이나 미리 쌓고 그룹의 총력 지원 등까지 더해져 작년에는 그나마 적자전환은 모면했다. 22년 말 7.95%까지 올랐던 고정이하여신비율은 작년 말 7.56%로 약간 떨어졌다.

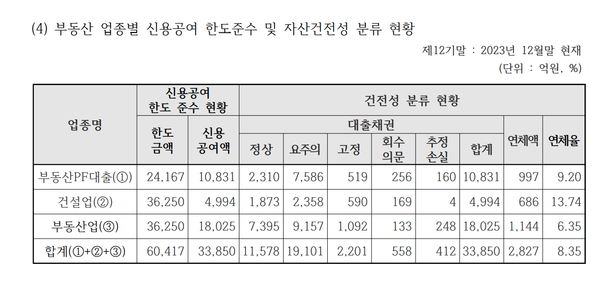

하지만 연체대출비율은 같은 기간 4.93%에서 6.86%로 더 올랐다. 특히 작년 말 기준 1조831억원으로, 전체 대출금의 9.6%에 달하는 부동산PF대출의 연체율이 9.2%에 달한다. 전체 부동산PF대출 중 연체가 전혀 없는 정상여신 비율은 21%에 불과하다.

작년 말 기준 부동산PF와 건설업체 및 부동산업체들에 나간 대출금은 모두 3.38조원으로, 전체 대출의 30%에 달한다. 이중 연체가 전혀 없는 정상여신 비율은 34%에 불과하다. 2022년부터 많이 정리했다지만 OK저축은행도 여전히 부동산금융이 과다하고, 부실도 심각한 수준인 셈이다.

이 때문에 OK저축은행은 작년에도 2763억원에 달하는 대손충당금을 새로 더 쌓아야했다. 그만큼 흑자가 줄었다. 22년 1067억원이었던 대출채권처분손실이 작년 3442억원으로 급증한 점도 흑자 감소의 한 원인이 되었다.

일례로 작년 이 저축은행은 장부가 2203억원의 대출채권을 계열사 OK에프앤아이대부에 1071억원에 매각했다. 거기서 본 손실이 1132억원에 달한다. 이런 식으로 많은 대출채권들을 특히 OK에프앤아이대부에 많이 넘겼다. OK저축은행이 이 대부업체와의 대출채권 거래에서만 작년에 입은 매각손실이 3138억원에 달한다. 반면 매각이익은 604억원에 불과했다.

부실 우려가 있는 대출채권을 회수 전문 대부업체 등에 넘기는 것은 금융계에서 자주 볼 수 있는 일들이다. 하지만 자신이 충분히 회수할 수 있는 멀쩡한 대출채권 등을 정상가보다 너무 싸게 계열 대부업체에 넘긴다면 이 대부업체는 반대로 쉽게 큰 이익을 얻을 수 있다.

이는 교묘한 일감몰아주기 또는 부당내부거래 의혹을 받을 수 있는 사안들이다. 불법이나 부당내부거래 여부는 국세청이나 공정위 같은 감독당국만이 판정할 수 있다. 실제 OK금융은 과거부터 계열 저축은행-캐피탈사-다수 대부업체들간의 이같은 과다한 대출채권거래 때문에 공정위나 국세청 등 관계당국의 감시와 의혹을 많이 받아왔다. 국세청이 간간이 세무조사를 벌이기도 했다.

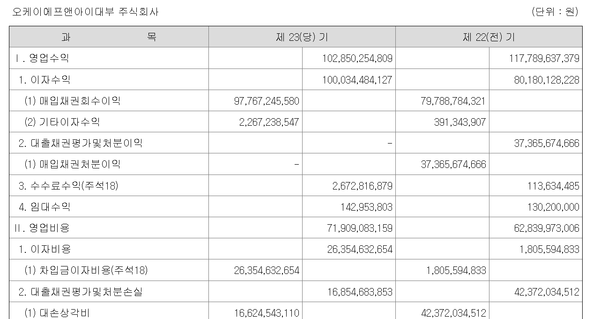

이런 내부거래 덕인지 일본계 J&K캐피탈 자회사인 OK에프앤아이대부는 작년 매출(영업수익) 1,028억원에 309억원의 영업이익과 189억의 당기순익을 각각 올렸다. 물론 22년보다 매출과 이익이 약간씩 줄어들긴 했지만 대규모 적자 또는 흑자폭이 크게 감소된 OK캐피탈이나 OK저축은행과 많이 다른 모습이다.

특히 매출 1028억원 중 매입채권회수이익이 977억원에 달한다. 매입채권처분손실은 2.3억원에 불과했다. OK저축은행 등 계열사들로부터 좋은 조건에 매입한 대출채권들에서 많은 회수이익을 냈고, 그걸로 매출 대부분을 올리고 있음을 금방 알 수 있다.

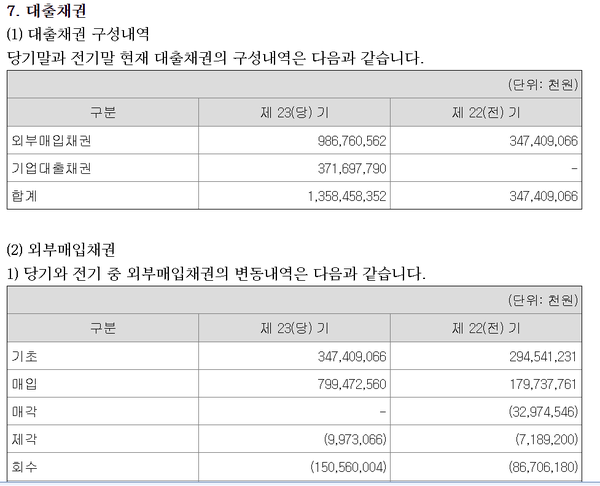

자본금이 5000만원에 불과한 OK에프앤아이대부는 작년 말 현재 보유 중인 대출채권이 1.35조원으로, 회사 보유 전 자산 1.46조원의 84%에 달한다. 대출채권들 중 9867억원은 계열사 등에서 매입한 외부매입채권이고, 나머지 3716억원은 다른 기업에 빌려준 돈을 뜻하는 기업대출채권이다.

기업대출채권은 전액이 OK캐피탈 한 회사의 사모사채 인수로 생긴 채권이다. 계열사들과의 대출채권거래로 번 돈으로, 부실이 많이 생겨 회사채 발행 여건이 어려워진 OK캐피탈의 사모 회사채를 사준 셈이다. 회사채 발행금리도 연 3.01~4.79%로, 지금 상태의 OK캐피탈이라면 꿈도 꾸기 어려운 좋은 조건이다.

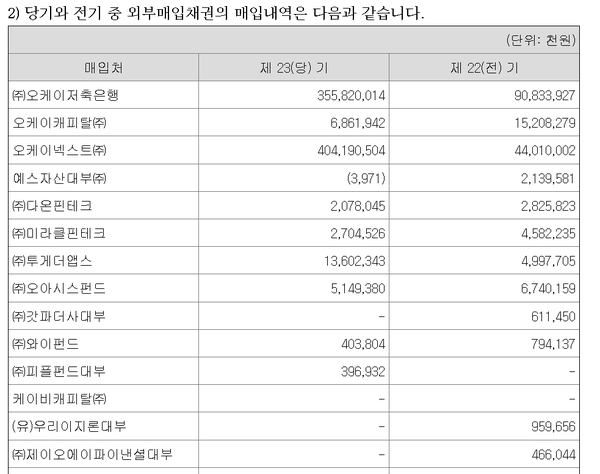

또 작년 중 이 회사가 매입한 7994억원의 대출채권 중 3558억원은 OK저축은행, 4041억원은 오케이넥스트에서 각각 매입했다. 일부 비계열 대부업체들도 있지만 계열사 매입분이 대부분이다.

이 회사는 영업자금 마련을 위해 22년 말 871억원에 불과하던 차입부채를 23년 말 1조2,353억원으로 크게 늘렸다. 차입부채 중 회사채 발행이 1.12조원으로, 대부분을 차지하는데, 이 회사채는 또 계열사 OK넥스트(8700억원)와 OK홀딩스대부(2500억원)가 나눠서 전량 인수해 주었다.

영업을 거의 계열사들 도움에 의존하는 한편으로 위기에 빠진 계열사가 있으면 적극 도움에 나서는 OK금융 내부거래의 중심에 서 있는 대부업체라고 볼 수 있다.

그러나 이런 식의 내부거래를 OK에프앤아이대부에서만 볼 수 있는건 아니다. 정도의 차이는 있지만 OK금융 전 계열사들에서 쉽게 찾아 볼 수 있다. 대출채권 거래 뿐 아니라 서로 필요 자금을 빌려주고, 보증을 서거나 담보를 제공하기도 한다.

계열사들끼리 필요할 때 서로 돕는게 무슨 문제냐고 반문할 수도 있다. 하지만 일반거래보다 명백한 특혜 등이 끼여있는 거래라면 일감몰아주기나 부당내부거래, 사익편취, 회사기회 유용 등으로 공정위나 국세청 등이 제재나 과세를 가할 수 있다.

OK금융그룹은 이미 자산이 5조원이 넘어 2022년부터 공정위가 지정하는 공시대상기업집단이다. 2022년 말 기준 공정위 인정 총자산 5.68조원으로, 자산순위 74위 그룹이다. 모두 18개 계열사(공정위 인정 기준)에서 22년 매출 2.53조원, 당기순익 4070억원을 각각 올렸다.

공시대상기업집단이 되면 총수일가 지분이 20% 이상인 계열사와 그 계열사가 지분 50% 이상을 보유 중인 계열사들을 사익편취규제대상 기업으로 매년 지정, 일감몰아주기나 부당내부거래 등을 공정위가 적극 감시한다.

공정위 자료에 따르면 이같은 사익편취규제대상 기업이 OK금융에는 OK홀딩스대부 등 12개나 있다. 이중 전체 매출 중 내부거래관련 매출비중이 20%가 넘어 일단 요주의 대상이 될 수 있는 기업은 OK홀딩스대부와 그룹 전산업체인 OK데이터시스템, 비콜렉트대부, 채권추심업체인 OK신용정보 등 4개다.

이중 OK데이터시스템와 OK신용정보는 매출 100%를 계열사들이 올려주고 있다. 준 지주사 OK홀딩스대부도 23년 매출 351억원(별도기준) 중 무려 93%인 327억원을 OK캐피탈 등 계열사들이 올려 주었다.

내부거래 비중이 높다고 무조건 제재대상이 되는 것은 아니지만 일반업체들과의 거래에 비해 현저한 특혜가 드러난다면 공정위가 제재할 수 있다. 공정위가 유심히 들여다보고 있을 것이다.

한편 J&K캐피탈 계열의 또 다른 국내 자회사인 OK넥스트도 작년 말 한국신용평가(이하 한신평)로부터 신용등급이 강등되는 수모를 겪은 바 있다.

한신평은 당시 조정 사유로, 핵심 사업인 대부업 철수를 완료하면서 현금흐름 창출능력이 크게 저하되었고, 계열사 실적 저하로 인한 지원 부담이 지속될 예정인데다 유동성 대응능력에 대한 모니터링이 필요하기 때문이라고 설명했다.

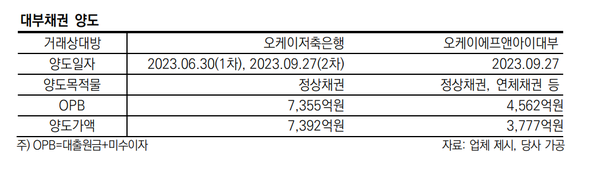

한때 국내 대부업 1위이던 OK넥스트는 작년 9월까지 보유 대부채권을 OK금융그룹 내 계열사인 OK저축은행(OPB(=대출원금+미수이자) 7355억원, 양도가액 7392억원)과 OK에프앤아이대부(OPB 4562억원, 양도가액 3777억원)에 매각 완료했다. 작년 10월에는 대부업 라이선스를 반납하며 대부업에서 완전 철수했다.

OK넥스트(당시 아프로파이낸셜대부)는 지난 2014년 예주, 예나래저축은행 인수 당시 2019년까지 대부 잔액을 40% 이상 감축하고 2024년 6월까지 대부업을 폐쇄하겠다는 것을 조건으로 저축은행을 인수했기 때문이었다.

대부업 철수 후 OK넥스트는 현재 모기업인 OK금융그룹 내 투자자금 조달 및 자금공급 등 실질적인 재무지원 역할을 수행하고 있다. 신사업 진출 전까지 계열사 대출 및 차입금 상환 등에 집중할 계획이다.

한신평의 당시 보고서에 따르면 이 회사가 OK저축은행 및 OK에프앤아이대부에 양도한 미연체 정상채권(각각 OPB 7355억원, 1195억원)의 경우 매각율이 각각 100.5%, 100.3%로 양도가액과 OPB차이가 미미했다. 하지만 OK에프앤아이대부에 양도한 개인신용 부실채권(OPB 919억원, 양도가액 219억원)의 경우 매각율이 23.9%로 낮았다. 너무 헐값에 넘겼다는 뜻이다.

한신평은 이런 요인들이 겹쳐 대부업 철수 이후 OK넥스트의 경상적인 현금흐름 창출능력이 크게 저하되었다고 지적했다. 고금리 지속, 부동산금융 사업성 저하 등으로 OK캐피탈 및 OK저축은행의 재무 실적이 저하되면서 계열사 지원 부담도 확대되고 있다고 당시 한신평 보고서는 밝혔다.

1999년 설립된 OK넥스트는 일본 현지 대부회사인 J&K캐피탈이 현재 지분율 98.84%로 최대주주다. J&K캐피탈은 재일동포 3세인 최윤 OK금융그룹 회장을 비롯한 특수관계자 13명이 컨소시엄을 구성해 일본 아이치현 나고야시에 설립했던 대부회사다.

최 회장은 J&K캐피탈 자금으로 OK넥스트를 인수하고, OK넥스트가 OK저축은행 등을 인수하는 식으로 한국 사업을 확대했다. 현재 한국에서 활동 중인 계열사 및 관계사만 40여개에 달하는 것으로 알려진다.

최 회장은 지난 2002년 한국에서 '원캐싱'을 설립하며 한국 대부업계에 첫 발을 내디뎠다. 2004년에는 일본 A&O그룹이 매물로 나오자 재일교포 상공인들과 함께 인수, 사업을 크게 확장했다. 당시 일본 법원이 A&O그룹의 인수 조건을 '일본 법인'으로 내세운 탓에 SPC(특수목적법인)인 J&K캐피탈을 세워 우회인수에 성공했다.

A&O그룹이 바로 ‘러시앤캐시’로 잘 알려진 아프로파이낸셜대부(현 OK넥스트)다. 이후 인수에 함께 참여했던 재일동포들로부터 모든 지분을 사들이면서 현재는 최 회장이 J&K캐피탈 지분을 100% 소유하고 있다.

한국 진출 20년이 넘었고, 이제는 어엿한 금융그룹을 일구어 냈지만 최 회장은 지금까지 자기 지분이 있는 국내 계열사들로부터 배당을 거의 받지 않고 있다. 일본 색채에 거액 배당까지 받아가면 ‘국부 유출’이라는 비판을 받을까봐 처신에 극히 조심하는 모습이다.

관련기사

- [현미경] 카카오 김범수, 개인회사서 '이례적 중간배당'...무슨 일?

- [현미경] '광동제약 오너 일가 부당내부거래 의혹' 꼼꼼히 따져보니

- [현미경]현대차 지배구조개편 시급한데...정의선 회장 '느긋'한 이유는

- [현미경]동화기업, 신평사 잇단 신용등급 전망 하향...이유는

- [현미경] GS 실적 보랫고개..."주력사 'GS칼텍스'마저 순익 59%↓"

- [현미경] 신동빈의 고민, 롯데쇼핑 각 사업부문 시장점유율 계속 내리막

- [현미경] 부산 국제저축은행, 작년 예금 감소율 '전국 최고'

- [현미경] 저축은행 17곳, 부동산 대출비중 50% 넘는다

- [현미경]OK금융 주력 계열사 3곳 신용등급 일제히 강등…부실의 신호탄?