- 3Q 리딩금융 경쟁, KB금융이 신한금융 앞서

- 신한투자증권, 신한자산신탁, 신한캐피탈 부진 영향

- 신한투자증권 금융사고·부동산PF 손실 타격

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

지난 3분기(7~9월) KB금융과 신한금융 간의 갈길 바쁜 리딩금융 경쟁에서 신한금융의 발목을 잡은 계열사들은 신한투자증권, 신한자산신탁, 신한캐피탈 등이었던 것으로 나타났다.

지난 25일 신한금융지주가 발표한 3분기 경영실적 현황에 따르면 신한금융지주의 연결기준 올 1~9월 당기순이익은 3조9856억원으로, 전년동기 3조8183억원보다 4.4% 증가에 그쳤다. 반면 KB금융지주의 올 1~9월 연결 당기순익은 4조3953억원으로, 신한금융보다 4097억원이 많았다.

올 상반기까지만 해도 연결 당기순익은 KB금융이 2조7815억원, 신한금융이 2조7470억원으로, 차이가 345억원에 불과했었다. 3분기 실적 때문에 다시 격차가 벌어진 것이다.

주범은 은행과 카드가 아니라 증권, 손보, 자산신탁, 캐피탈 부문 등이었다. 신한은행의 올 1~9월 당기순익은 3조1028억원으로, KB국민은행의 2조8550억원보다 오히려 2478억원이나 더 많았다.

카드업계 1위 신한카드도 올 1~9월 5527억원의 당기순익을 올려 KB국민카드의 3704억원보다 1800억원 이상 많았다. 신한라이프(4671억원)도 KB라이프(2770억원)보다 더 많은 순익을 냈고, 신한저축은행(218억원)의 당기순익도 KB저축은행(7억)보다 훨씬 더 많았다.

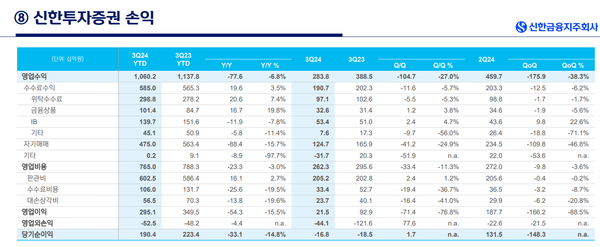

하지만 신한투자증권의 올 1~9월 당기순익은 1904억원으로, 전년동기 2234억원보다 14.8%나 줄었다. 반면 경쟁사인 KB증권은 5470억원으로, 전년동기대비 무려 51%나 증가했다. 올들어 증권부문에서만 순익 격차가 3천억원 이상 벌어진 것이다.

신한금융지주 측도 실적 콘퍼런스에서 3분기 금융지주 전체 실적이 다소 저조했던 이유로, 증권파생상품 거래손실 1357억원과 해외 대체투자 부문에서의 선제적인 손상 인식 712억원 등이 3분기에 있었기 때문이라고 설명했다.

증권파생상품 거래손실은 최근 발생한 신한투자증권 금융사고 관련 손실이다. 해외 대체투자 손상 인식도 신한투자증권과 관계된 것으로 보인다.

신한캐피탈의 올 1~9월 당기순익도 1526억원으로, 전년동기 2929억원에 비해 무려 48%나 감소했다. 부동산PF 분야 등에서 손실이 많았던 것으로 보인다. 반면 KB캐피탈 순익은 1957억원이었다.

과다한 부동산PF 때문에 대부분 부동산신탁회사들의 부실이 심해지고 있지만 신한자산신탁은 그 중에서도 유별나게 부실과 손실이 심하다. 이 회사의 올 1~9월 당기순손실은 1785억원에 달했다. 전년동기는 563억원 흑자였다. KB부동산신탁도 올 1~9월 861억원의 순손실을 기록했지만 신한자산신탁보다는 적자규모가 한참 적다.

손해보험 부문은 KB측 KB손해보험의 덩치가 신한EZ손보보다 워낙 커 과거부터 순익 격차가 많았는데, 이번에도 격차는 지속되었다. KB손보의 올 1~9월 당기순익은 7400억원에 달했다. 반면 신한EZ손보는 140억원 순손실을 기록했다. 손보 부문에서만 7500억원이 넘는 순익 격차가 발생했다.

한 금융계 관계자는 “손해보험 부문은 과거부터 차이가 커 논외로 치더라도 올들어 신한금융이 은행, 카드, 생명보험 부문에서 선전했는데도 전체 실적에 다시 밀린 것은 증권, 부동산신탁, 캐피탈 부문에서의 고전 때문”이라며 “특히 신한투자증권의 각종 사고와 부실이 금융지주 전체의 발목을 콱 잡은 꼴”이라고 말했다.