- 공사비 급등·분양 부진, 영업현금흐름 적자 심화

- 매출채권·미청구공사 증가, 운전자금 부담↑

- 자산 매각 및 그룹 지원 등 대응책 강구

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

공사원가 상승과 건설경기 침체 등으로 중소형 건설사들은 물론 상당수 대형 건설사들까지 영업이익 축소나 적자에 시달리고 있는 가운데 영업현금흐름 부족으로 2022년 이후 지속되고 있는 순현금 유출 기조도 심각한 것으로 나타났다.

저조한 분양경기에 따른 자체 사업장의 분양미수금 증가와 분양불 도급사업장의 공사미수금 증가, 추가 원가 발생에 따른 미청구공사(계약자산) 규모 확대 등이 주요 원인으로 파악된다.

이같은 매출채권(외상매출) 등 운전자금 증가에다 저조한 영업실적까지 겹쳐 상당수 대형 건설사들까지 2022년 이후 영업현금흐름 적자(순현금유출)를 지속하는 바람에 순차입금 규모도 지속적으로 늘고 있다.

영업활동현금흐름(OCF)은 영업손익의 흑자, 적자 여부를 떠나 영업활동을 통해 들어오는 현금과 나가는 현금만을 따지는 것으로, 영업현금흐름 적자란 들어온 현금보다 나간 현금이 더 많다는 뜻이다.

영업현금흐름 적자가 지속되면 아무리 장부상 영업이익이나 당기순이익을 내더라도 흑자 도산 등의 가능성이 높아진다. 이를 막고 운전자금을 원활히 조달하려면 단기차입 등을 늘릴 수 밖에 없어 차입금이 늘어난다.

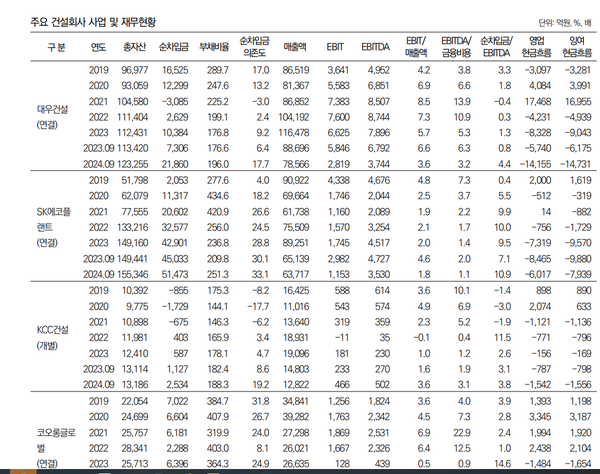

6일 나이스신용평가(이하 나신평) 보고서와 주요 건설사 분기보고서 등에 따르면 미수금 증가 등에 따른 운전자금 급증과 순현금 부족 및 순차입 증가에 시달리는 대형 건설사들이 한둘이 아니다. 최상위급 대형 건설사들인 현대건설과 대우건설, SK에코플랜트, 포스코이앤씨 등부터가 가장 심한 편이다.

대형 건설사들 중 지난 1~9월 연결기준 영업활동현금흐름 적자가 가장 큰 곳은 대우건설로, 이 적자규모가 1조4155억원에 달했다. 이 기간 영업활동을 통해 들어온 현금보다 나간 현금이 이만큼 더 많았다는 뜻이다.

대우건설은 2021년까지만 해도 1조7468억원의 영업현금흐름 흑자를 보였으나 2022년부터 적자로 돌아서 22년에는 4231억원, 23년 8328억원의 영업현금흐름 적자를 각각 기록했다. 작년 1~9월 이 적자규모는 5740억원이어서 올들어 현금흐름 적자규모가 전년동기 대비 3배 가까이 더 커졌다.

대우건설의 연결기준 EBITDA(상각전 영업이익)는 올 1~9월 3744억원 흑자로, 전년동기 6792억원 흑자보다 흑자규모가 많이 줄었으나 아직 흑자는 유지하고 있다.

영업이익은 아직 흑자인데도 영업활동현금흐름이 계속 적자인 가장 큰 이유는 각종 공사미수금 등 단기매출채권이 2022년 말 1.15조원에서 작년 말 1.86조원, 지난 9월 말 2.53조원 등으로 계속 크게 늘고 있기 때문이다.

공사대금을 청구해야 하지만 공사원가 상승 등 여러 이유로 아직 청구하지 못하고 있는 미청구공사도 같은 기간 1.21조원, 1.30조원. 1.63조원으로 계속 증가세다. 미수금이나 미청구공사 같은 매출채권이나 재고자산은 모두 운전자본으로 분류된다. 운전자본은 영업활동에 꼭 들어가야하는 일종의 기회비용이다.

이렇게 운전자본 급증으로, 벌어들인 현금이 부족하다보니 단기차입 등 외부자금조달이 크게 늘 수밖에 없었다. 대우건설의 연결 순차입금(총차입금-현금 및 현금성예금)은 작년 9월 말 7306억원에서 지난 9월 말 2조1860억원으로, 1년 사이에 무려 3배나 급증했다.

이로 인해 순차입금 의존도(순차입금/자본총계)는 1년 전 6.4%에서 지난 9월 말 17.7%로 크게 높아졌다. 같은 기간 EBITDA/금융비용은 6.3배에서 3.2배로 급락했다. 아직 위험수준은 아니지만 단기간 변동폭이 너무 크다.

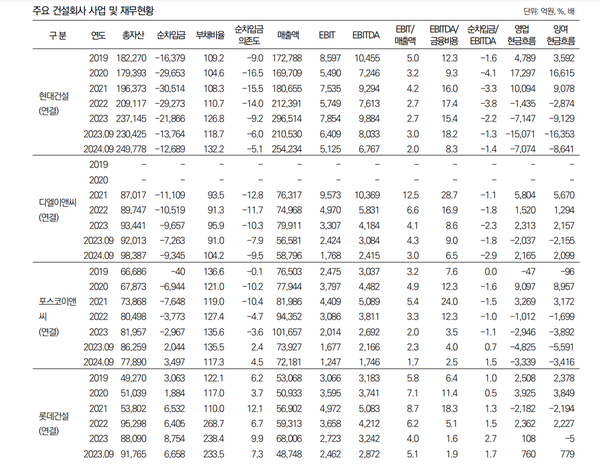

시공능력평가 2위 대형 건설사인 현대건설의 경우 연결 영업활동현금흐름은 작년 1~9월 1조5071억원 적자에서 올 1~9월 7074억원 적자로 적자폭이 많이 줄었지만 그래도 여전히 순현금유출 기조다. 현대건설 역시 2022년 이후 3년째 현금흐름 적자가 지속되고 있다.

대우건설과 비슷하게 2022년 말 2.02조원이던 매출채권이 작년 말 3.38조원, 지난 9월말 5.05조원 등으로 계속 급증한 것이 가장 큰 원인이다. 미청구공사도 22년 말 3.73조원에서 작년 말 5.34조원으로 급증한 후 지난 9월 말 5.18조원으로 약간 줄었지만 그래도 5조원이 넘는 규모를 유지하고 있다.

과거에 벌어둔 현금 및 현금성자산이 총차입금보다 많아 순차입금이 -1조2689억원으로, 순현금흑자 기조를 아직 유지하고 있다는 점이 그나마 다행이라면 다행이다.

SK에코플랜트와 포스코이앤씨도 현대건설 비슷하게 전년동기에 비해 영업활동현금흐름 적자규모가 줄었지만 여전히 적자다. 올 1~9월 SK에코플랜트는 6017억원, 포스코이앤씨는 3339억원씩 각각 영업현금흐름 적자를 기록했다. 두 회사 모두 매출채권이 올들어서도 계속 증가세다.

작년부터 태영건설과 함께 부동산PF발 자금위기의 핵이었던 롯데건설도 올 1~9월 영업활동현금흐름 2257억원 적자를 기록, 전년동기 760억원 흑자에서 적자로 바뀌었다. 롯데건설 역시 매출채권및기타채권이 22년 말 1.05조원에서 23년 말 1.79조원, 지난 9월 말 2.03조원으로 계속 급증해온 것이 큰 원인이다.

운전자본 증가 요인 외에 부동산PF 위기 극복을 위해 현금유동성을 확보하는 과정에서도 차입 및 금융비용이 크게 늘었다. 지난 9월 말 연결 총차입금은 2조3789억원에 달하고, 순차입금은 1조5539억원으로, 전년동기 6658억원에 비해 3배 가까이 급증했다. 순차입금의존도도 1년 전 7.3%에서 18%로 크게 뛰었다.

차입금 및 금융비용의 급격한 증가와 공사원가 상승은 앞으로도 당분간 수익성에 큰 제약요인이 될 전망이라고 나신평은 밝혔다.

롯데건설은 지난 1분기 중 롯데케미칼 등 계열사 지원 등을 통해 시중은행과 2.3조원의 펀드를 조성, PF우발채무 차환 위험을 많이 줄였다. 물론 미착공 사업장 관련 PF 우발채무가 아직 상대적으로 과중하고, 지난 9월 말 기준 1.1조원(정비사업 제외)의 브릿지론도 1년 내 차환이 요구되고 있어 단기적인 차환부담도 여전히 높은 수준이다. 하지만 작년 말이나 올해 초에 비하면 PF발 불안은 많이 안정된 상태다.

그러나 그 대신 이번에는 영업현금흐름 적자 전환과 공사원가 상승, 순차입금 및 금융비용 급증 등이 롯데건설의 어깨를 강하게 짓누르고 있는 것이다.

시공능력평가 10위 이내 대형 건설사들 중 GS건설(4484억원), DL이앤씨(2165억원), HDC현대산업개발(281억원) 등 3사는 이들과 달리 올 1~9월 중에도 영업활동현금흐름 흑자를 유지했다.

GS건설은 최근 6년간 2022년 한해만 빼고 계속 영업현금흐름 흑자 상태이고, DL이앤씨도 비슷하다. HDC현산은 2022년에 1조7351억원에 달하는 영업현금흐름 적자를 낸 후 작년부터 흑자로 돌아섰다. 하지만 현금흐름 흑자규모는 작년 1~9월 5909억원에서 올 1~9월 281억원으로 크게 줄었다. 이 역시 운전자금 부담 때문으로 보인다.

시공능력평가 10위권 밖 중형 건설사들 중에서는 코오롱글로벌, KCC건설, HLD&I한라의 영업현금흐름 적자 규모가 큰 편이다.

코오롱글로벌은 작년 영업활동현금흐름 -1484억원으로, 오랜만에 영업현금흐름 적자에 빠진 후 올 1~9월에도 2133억원 영업현금흐름 적자를 냈다. 단기매출채권 및 기타채권이 22년 말 3931억원에서 지난 9월 말 8324억원으로 크게 늘면서 같은 기간 순차입금도 2288억원에서 9698억으로 많이 늘었다. 역시 운전자금 부담이 급격히 늘어난 영향이 컸다.

여기에 물류창고 인수의 영향도 더해졌다. 전체 영업손익은 공사원가 급등 영향으로 지난 3분기 205억원의 영업손실을 냈다. 주요 PF 사업장이 대전, 울산 등에 위치, 지방 부동산경기 침체 장기화에 따른 높은 사업 불확실성이 존재하고 있다.

지난 3월 최대주주인 코오롱이 신용공여를 통해 3천억원을 지원하는 등 그룹 차원의 재무지원은 이루어지고 있다.

KCC건설은 대형 사업장 공정 본격화로, 영업이익률은 작년 1~9월 1.6%에서 올 1~9월 3.6%로 많이 좋아졌다. 하지만 과거 대비 높아진 공사 원가, 일부 분양불 사업장의 매우 저조한 분양률 등 때문에 향후 큰폭의 영업이익률 개선은 당분간 어려울 것으로 보인다고 나신평은 평가했다.

이들 사업장에서의 공사비 선투입 및 공사채권 회수 지연으로 당분간 높은 운전자금 부담도 지속될 전망이다. 단기매출채권은 작년 말 3071억원에서 지난 9월 말 4982억원, 미청구공사는 같은 기간 2799억원에서 3816억원으로 각각 크게 늘었다. 같은 기간 순차입금도 587억원에서 2534억원으로 급증했다.

해당 사업장 PF 차입금 만기 연장과정에서의 추가 신용공여 제공으로 PF우발채무 부담도 과거 대비 커졌다. 저조한 분양실적을 감안할 때 중기적으로 PF우발채무 현실화 가능성도 과거 대비 높아진 것으로 판단된다고 나신평은 밝혔다.

HL디앤아이한라의 경우 영업활동현금흐름은 작년 1~9월 -1087억에서 올 1~9월 -581억원으로, 적자규모가 많이 줄었지만 여전히 순현금유출 기조다. 2019년 이후 영업현금흐름이 계속 순현금유출(적자) 상태인 것이 문제다. 지난 9월 말 순차입금의존도가 41.4%에 달하는 것도 우려 대상이다.

이밖에 나신평은 동원건설산업도 주목 대상으로 꼽았다.

신규 수주 위축으로 올 1~9월 매출이 2581억원으로, 전년동기 대비 51.4%나 감소한 점과 2022년 이후 건자재 가격 및 인건비 상승과 준공 임박 사업장에서의 추가원가 발생 등으로 저조한 영업실적이 지속되고 있는 점을 그 근거로 들었다.

과거 대비 높은 공사원가 부담과 매출액 감소에 따른 고정비 부담 등을 감안하면 영업실적 개선도 제한적일 것으로 전망했다. 부채비율도 당기순손실 발생에 따른 자기자본 감소로 2020년 말 81.4%에서 2024년 9월 말 377.8%로 급상승했다.

준공 사업장에서의 채권회수 지연 등 운전자금 부담 확대로 당분간 과중한 재무부담도 지속될 것으로 나신평은 예상했다. 다만, 지난 5월 계열사인 동원산업 및 동원홈푸드가 담보 제공을 통해 360억원을 지원하는 등 그룹의 재무 지원이 이루어지고 있는 점은 호재로 꼽았다.

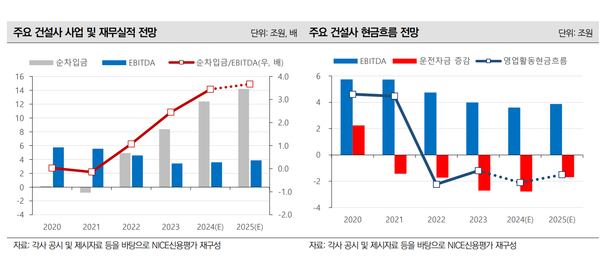

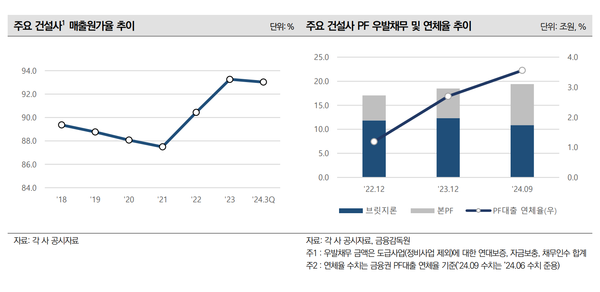

한편 나신평 보고서에 따르면 공사비 급등 등의 영향으로 이들 11개 주요 건설사들의 평균 매출원가율은 2021년 87.5%에서 올 1~9월 93%까지 상승했다. 합산 매출채권 규모는 22년 말 20.5조원에서 지난 9월 말 31.9조원으로, 55.5%나 늘어났다. 합산 순차입금 역시 작년 말 8.4조원에서 지난 9월 말 13.5조원으로, 9개월 사이에 5.1조원이나 크게 늘었다.

주요 건설사들은 대응책으로 보유 자산 매각 및 모그룹으로부터의 지원 등을 통해 현금성자산을 확보하고, 차입구조 장기화를 통해 유동성 대응력을 강화하고 있다.

나신평은 미분양 누적에 따른 매출채권 회수 가능성 저하와 부진한 현금창출력 등을 감안하면 주요 건설사들의 재무부담은 당분간 상승 추세를 지속할 것으로 예상했다.