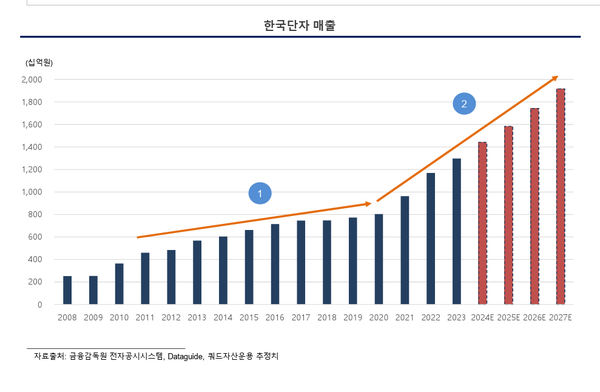

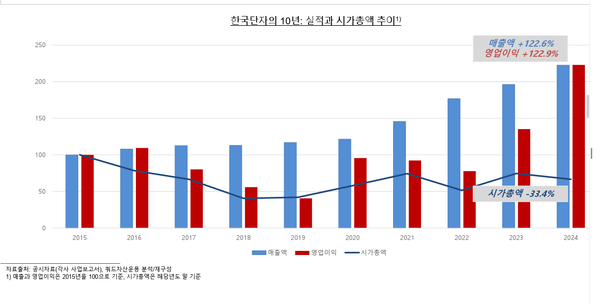

- 한국단자, 지속적인 매출 성장에도 시가총액 하락

- 내부거래·낮은 주주환원율·비효율 자본배분 지적

- 케이티인터와 내부거래, 부당내부거래와 사익편취 의혹 제기

[편집자주] 기업의 궁극적 목표는 계속기업이지만, 대다수 기업인들의 최대 화두는 지배구조와 경영권 승계다. 특히 승계는 기업규모가 클수록 경제 및 시장에 미치는 영향이 상당하다. 승계를 진행중인 기업들이 시장에서 많은 관심과 주목을 받는 이유다. 하지만 공정한 방법으로 이뤄지지 않을 경우 일감 몰아주기와 오너 일가의 사익 편취 논란 등과 같은 오점을 남길 수 있다. '대물림'은 주요 기업의 경영권 승계 과정을 집중 분석해 그 의미를 되짚어 보는 코너다. 승계의 흐름에 담긴 배경, 지배구조의 암호를 뉴스웨이브가 풀어본다.

뉴스웨이브 = 이태희 기자

쿼드자산운용이 초우량 자동차 부품업체인 한국단자공업(이하 한국단자)을 상대로 본격적인 주주행동주의에 나섰다.

쿼드자산운용(이하 쿼드운용)은 한국단자 지분 2.76%를 보유한 주주로, 한국단자에 최근 공개서한을 발송하며 주주환원 대폭 확대 등을 촉구했다.

최근 한때 쿼드운용 홈페이지에 게시되기도 한 이 공개서한에서 쿼드운용은 “지난 10년 간 한국단자의 매출과 영업이익이 각각 122% 이상 증가했음에도 시가총액은 오히려 33.4% 하락했다”며 “한국단자는 성장하지만 (투자자들은) 10년간 투자한 기업의 성장을 체감할 수 없었고, 오히려 손해를 본 상황”이라고 지적했다.

쿼드운용은 이같은 한국단자 저평가의 원인을 3가지로 분석했다. 한국단자 창업주 장남의 개인회사라 볼 수 있는 케.이.티.인터내쇼날(이하 케이티인터)과의 내부거래로 인한 소액주주 소외, 비효율적인 자본 배분과 낮은 주주환원, 투자자와의 소통 부족 등 3가지다.

쿼드운용은 이에 따라 한국단자가 케이티인터를 흡수 합병해 거버넌스를 개편하고, 효율적 자본 배분 및 주주환원율 50% 확대, 주주소통 강화 등을 제안했다.

쿼드운용의 이같은 주장들은 맞는 말들일까? 한국단자와 케이티인터의 회계장부 및 각종 공시 등을 통해 이를 하나하나 검증해본다.

한국단자는 창업주 이창원 대표이사 회장(89)이 지난 1973년 세운, 자동차 핵심부품 커넥터 전문기업이다. 이 회장은 서울법대 졸업에 중앙일보와 경향신문 정치부기자 생활을 13년간 하다 이 회사를 세운 것으로 알려진다.

사업 초기엔 고생도 많이 했으나 초기부터 금형에서 시작해 커넥터 등으로 제품을 다양화하는 등 기술 중심 경영으로 현재의 한국단자를 우뚝 서게 한 입지전적 인물로 통한다. 언로가 막힌다고 비서를 두지 않는 것으로도 유명하다.

한국단자는 임직원수 1163명에 계열사가 14개 정도인 중견 또는 중소형 그룹이다. 작년 9월 말 연결기준 자산총계가 1.54조원, 한국단자만의 별도 자산은 1.21조원이다. 한국단자가 그룹 자산 대부분을 차지한다.

그룹 규모는 크지 않지만 내용은 알차다. 작년 9월 말 연결 이익잉여금이 9931억원이나 쌓여 있고, 작년 1~9월 연결 매출은 1조1215억원으로 전년동기 9674억원보다 16%나 늘었다. 지난 10여년 간 매출은 계속 늘었다. 지난 수십여년간 적자에 빠진 적이 거의 없고, 최근 10여년 동안에는 매년 수백억원 이상씩의 영업흑자를 꾸준히 내왔다.

작년 1~9월 영업흑자는 1401억원(연결)으로, 전년동기 868억원보다 61%나 급증했다. 같은 기간 당기순익도 628억원에서 1147억원으로 크게 늘었다. 지난 10년간 매출과 영업이익이 모두 122% 이상 늘고, 시가총액은 33%나 하락했다는 쿼드운용의 주장은 맞다고 볼 수 있다.

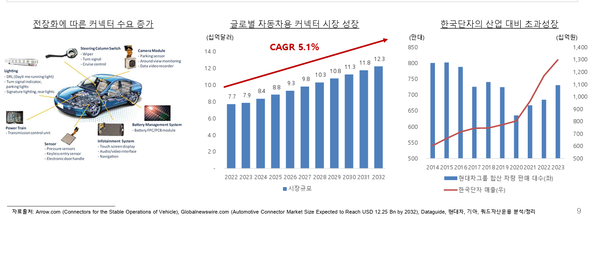

한국단자 매출의 90%가량을 차지하는 자동차 커넥터는 자동차 전장화 확대에 따라 구조적으로 같이 증가하고 있는 핵심부품이다. 최대 고객사인 현대차그룹의 차량 판매대수가 감소할때도 한국단자 매출만은 견조한 성장을 이룰 정도다. 한국단자 커넥터 제품은 안정적인 납품에 독과점적인 경쟁구도, 원가 전가가 가능한 핵심부품으로 알려져 있다.

수출 비중도 계속 상승, 테슬라 아우디 등에도 납품하면서 현재 수출 비중도 40%에 이른다.거의 갑에 가까운 을이다보니 최근 10년간 평균 영업이익률은 8.8%에 달한다. 자동차업계 평균을 훨씬 상회하는 고마진 기업이다.

이 회장은 장남 이원준 사장(58)과 같이 한국단자 대표이사를 맡고 있다. 한국단자 지분은 이 회장이 5.15%, 이 사장이 6.99%이고, 가족 등 특수관계인 합계가 33%다.

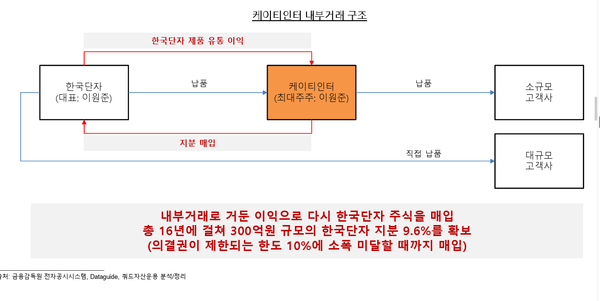

케이티인터는 장남 이 사장의 지분이 80.12%로, 최대주주인 한국단자 관계사다. 이 회사는 한국단자 지분 9.6%로, 국민연금(9.91%)에 이어 한국단자의 2대 주주이고, 한국단자는 또 케이티인터 지분 9.93%를 들고 있다. 두 회사 서로 상호출자 관계다.

1990년 경기도 문산에 설립된 케이티인터는 임직원 43명에 2023년 말 자산 1052억원, 매출 879억원 정도인 중소기업이다. 한국단자와 취급 업종도 비슷해 커넥터와 자동차 및 광통신기기 부품을 제조한다고 되어 있다. 하지만 한국단자의 커넥터를 대량 구매해 다시 내다파는 일이 업무의 대부분인, 사실상의 한국단자 커넥터제품 유통업체라고 볼 수 있다.

2023년의 경우 커넥터 등 한국단자로부터의 상품 매입액이 649억원, 이를 되파는 등의 방법으로 올린 회사 전체 매출이 879억원이었다. 한국단자 상품 매입액이 케이티인터 전체 매출에서 차지하는 비중은 74%에 달한다. 최근 5년간 이 비중은 74~79%를 꾸준히 유지했다. 2023년의 경우 또 회사 전체 상품매입의 88%가 한국단자에서 발생했다.

최근 5년간 케이티인터의 상품 매출원가율은 85%~90%선이다. 이 비율만 보면 한국단자가 케이티인터와의 커넥터 등 거래에서 파격적인 혜택을 준다고는 보기 어렵지만 혜택이 아니라고 부인하기도 어렵다.

IB업계의 한 관계자는 “한국단자 입장에선 직접 팔아도 될 커넥터를 굳이 케이티인터라는 한 단계 유통과정을 더 거치게 해 케이티인터가 중간에서 어렵지 않게 안정적인 수익을 올릴 수 있도록 해줬다고도 해석할 수 있다”고 말했다.

이는 회사기회유용 또는 터널링(지하에 땅굴을 뚫어 기업의 이익을 빼돌린다는 의미)이라고 불리는 공정거래법상의 사익편취 시비대상이 되기도 하는 문제다. 실제 2017년 자산 5조원이 넘지 않는 중견그룹들의 일감몰아주기와 사익편취 문제가 처음 거론될 때부터 한국단자 사례는 빠짐없이 같이 거론되었다.

케이티인터 총자산 1052억원(23년 말) 중 71%에 달하는 750억원이 이 회사가 보유 중인 한국단자 주식이다. 한국단자 주식을 제외하면 유의미한 자산도 거의 없다는 얘기다. 또 회사 매출의 75%가 넘는 한국단자로부터의 상품 매입을 바탕으로 최근 수년간 6~12%의 영업이익률을 꾸준히 올려왔다.

케이티인터 사내이사이기도 한 이원준 사장은 케이티인터의 꾸준한 흑자 덕에 매년 배당과 보수 등 현금을 확보, 자신의 한국단자 지분 늘리기 등에 활용했다.

케이티인터는 한국단자와의 내부거래를 통해 얻은 누적 이익 300억원 가량을 동원, 2020년까지 총 16년에 걸쳐 한국단자 지분을 계속 사모았다. 이제는 지분율 9.6%의 2대주주로 한국단자의 경영권 안정에 큰 기여를 하고 있다.

누가 봐도 한국단자가 자신이 당연히 가져야할 이익을 케이티인터에 넘겨 케이티인터와 대주주 이원준 사장을 계속 크게 도와왔다고 의심할 만한 사안이다.

물론 대주주 회사와 내부거래를 했다고 무조건 공정위가 제재를 가하는건 아니다. 내부거래액이 연간 200억원 또는 수혜회사 매출의 12%를 넘어야하고, 거래가격 등에서 일반거래보다 7%가 넘는 특혜를 줄 때 보통 공정위가 달려든다.

매출조건은 당연히 이미 채웠고, 거래 특혜율이 7%가 넘는가가 문제일 것이다. 7% 여부는 거래장부 조사권이 있는 공정위만 판단 가능하다. 지금까지 공정위가 두 회사간 거래장부를 한번이라도 들여다봤는지는 확인되지 않는다.

언젠가 또 한번 이슈가 되었을 때 공정위가 칼을 빼들수도 있다. 아무튼 쿼드운용이 지적한 두 회사 간의 내부거래 문제는 쿼드운용 주장이 틀리다고 할 수 없는게 분명하다. 부당내부거래와 사익편취 혐의가 농후하다고 볼 수 있다.

한국단자의 비효율적인 자본 배분과 낮은 주주환원 및 투자자와의 소통 부족 문제에 관한 쿼드운용의 주장도 크게 틀리지 않아 보인다.

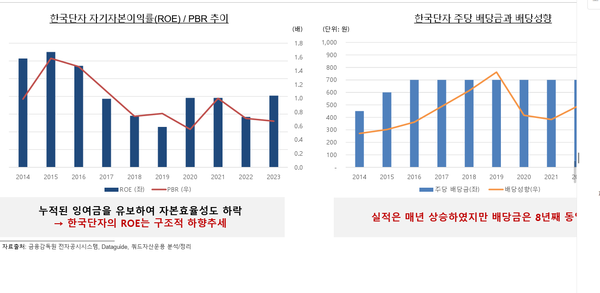

한국단자는 2023년과 작년 1~9월 사상 최대 실적을 올렸음에도 별도기준 ROE(자기자본순이익률)는 각각 6.2%, 7.7%에 그쳤다. 반면 10년 전인 2013년과 2014년에는 각각 7.9%, 11.2%였다. 10년 전 대비 2~4%p 가량 하락했다.

쿼드운용은 10% 수준의 낮은 배당성향이 지속되었기 때문이라고 주장했다. 실제 작년 1~9월 한국단자의 연결 현금배당성향은 3.15%, 2023년은 9.91%에 각각 그쳤다.

케이티인터의 경우 최근 10년간 총 65억원의 주주 배당을 실시했다. 2022년에는 유상감자로 주주들이 239억원의 투자금을 회수해 가기도 했다. 10년 누적 주주환원액이 304억원으로, 주주환원율이 64%에 달한다.

반면 한국단자는 10년 누적순익 5570억원에 누적 주주환원 701억원으로, 총 주주환원율이 12.5%에 불과하다. 한국단자는 낮은 주주환원에 자본배분도 비효율적이라는 쿼드운용 주장이 틀린 얘기가 아닌 셈이다.

쿼드자산운용은 주주 소통부재와 관련, 한국단자가 연 1회 실시하는 주주총회를 제외하고 일반주주는 회사와 소통할 방법이 제한적이라고 주장했다. 또 2019~2021년에는 애널리스트 리포트 발간이 전무했을 정도로 증권사 애널리스트 커버리지도 부족, 이런 것들이 결과적으로 낮은 거래량과 주가 침체로 연결되고 있다고도 지적했다.