![넥스틸 포항 본사 전경.[사진=넥스틸]](https://cdn.newswave.kr/news/photo/202308/509797_81197_3059.jpg)

뉴스웨이브 = 송채은 기자

종합강관 제조기업 넥스틸이 기관 투자가를 대상으로 진행한 수요예측에서 부진한 성적을 보인 것으로 알려졌다. 공모 주식 절반에 육박하는 구주 매출에 대한 시장의 반응이 흥행의 최대 변수가 될 것이란 분석이다.

4일 금융투자업계에 따르면 넥스틸은 지난 3일 기관투자자 대상 수요예측을 마쳤다. 7일 공모가가 결정된 후 9~10일 일반 청약을 진행할 예정이다.

총 공모 주식수는 700만주(신주 365만주, 구주 335만주)다. 희망 공모가 범위는 1만1500~1만2500원이다. 공모가 기준 공모액은 805억~875억원이다. 예상 시가 총액은 2990억~3250억원이다.

넥스틸은 비인기 업종인데다 높은 구주매출 비중으로 인해 기관투자자들의 수요예측 참여율이 낮았던 것으로 알려졌다. 공모가가 공모밴드 하단에서 결정될 가능성이 높다.

업계 전문가들은 가격적인 측면에서도 주의할 필요가 있다고도 했다.

주간사인 하나증권에 따르면 PER을 이용한 상대가치비교법으로 공모가를 산정했다. 비교대상 기업으로는 세아제강과 휴스틸을 선정했고, 평균 PER 1.8배로 산출된 가격에서 5.8%~13.4% 할인해 공모가밴드를 적용했다.

문제는 넥스틸 등 강관업체들은 실적 안정성이 매우 낮은 경기민감업종이라는 점이다.

한 증권사 애널리스트는 “실적 안정성이 낮은 업종에서 PER 방법은 적절하지 않다”고 지적했다. 이어 “경기민감업종에서는 경기변동에 맞춰 주가순자산비율, 즉 PBR이 더 적합한 가치평가 방법일 수 있다”고 덧붙였다.

그렇다면 주가순자산비율로 본 공모가는 어느 수준일까?

휴스틸은 1분기말 기준 순자산 대비 PBR(주가순자산비율) 0.4배 수준에서 주가가 움직이고 있다. 넥스틸의 1분기말 순자산은 3405억원이고, 공모가 기준 PBR은 0.88~0.95배이다.

증시 격언에 “경기민감주는 고PER에 사서 저PER에 팔라”는 말이 있다. 이는 넥스틸의 공모가가 절대 저평가되어 있다고 보기 어렵다는 얘기다.

1990년 설립된 넥스틸은 강관 제품이 매출의 대부분을 차지한다. 원유와 천연가스 등의 굴착에 사용되는 유정용 강관이 핵심 제품이다. 송유관도 매출의 일부를 차지한다. 특히 셰일 산업용 전기 저항 용접 강관 시장에서 높은 인지도를 쌓았다.

넥스틸은 포스코와 공동으로 미국석유협회인증(API) 기준 강도의 1.3배가 보증되는 전기 저항 용접 강관(ERW)을 개발했다. 한국 강관 업체로는 처음이다. 이를 바탕으로 미국 셰일 산업 강관 시장에서 선도 기업의 입지를 구축했다.

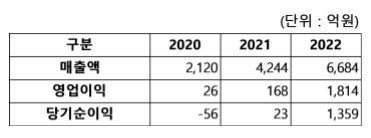

넥스틸은 지난해 매출 6684억원, 영업이익 1813억원으로 창사 이래 최대 실적을 냈다. 2020년 실적이 매출 2148억원, 영업이익이 15억원에 불과했지만 2년 만에 외형이 3배 이상 확대됐고 이익률도 급등했다.

이같은 폭발적 외형 성장에는 넥스틸의 대미 유정관 수출 급증이 자리잡고 있다. 유가 상승으로 셰일오일 시추가 늘어났고, 해당 장비인 유정관 매출이 급증했다.

이외에도 러시아 원유·가스 공급 중단으로 미국 등 대체 수요가 증가했고, 신재생에너지 분야의 강관 수요 확대 등이 매출 신장의 주원인으로 작용했다.

여기에 철강원자재 가격 하락까지 이어져 이익률이 큰 폭으로 급등했다. 이러한 호실적을 바탕으로 코스피 시장의 문을 두드린 것으로 보인다.