작년 실적 발표한 하나금융및 우리금융 자료 분석. 실적격차는 주로 비이자이익 부문에서 발생

외환-파생부문 대규모 손실이 전체 격차 확대의 주범으로 보여. 충당금은 양그룹 모두 많이 쌓아

자산건전성은 우리금융이 훨씬 안정적. 은행 의존도가 더 커진점은 우리금융의 취약점. 임종룡 회장 올해 실적 보여주어야 할듯

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

주요 금융지주그룹들이 작년 잠정 영업실적을 속속 내놓고 있는 가운데, 지난 6일까지 실적을 발표한 하나금융과 우리금융지주의 실적을 비교해본 결과 양 그룹의 실적 격차가 작년에 더 벌어진 것으로 나타났다.

2022년까지만 해도 우리금융은 5대 금융지주 중 하나금융과 3위 자리(당기순익 기준)를 놓고 다투던 사이였다. 하지만 우리금융의 작년 실적이 크게 저조해지면서 3위는 커녕 자칫하면 농협금융지주에까지 밀려 5위로 다시 추락할 가능성이 높아진 상태다.

농협금융 실적은 아직 발표되지 않았지만 2022년 농협금융을 5대 금융지주 중 5위 꼴찌로 추락시켰던 NH투자증권의 지난 6일 잠정실적 공시를 보면 작년 실적이 크게 호조를 보인 것으로 나오고 있기 때문이다.

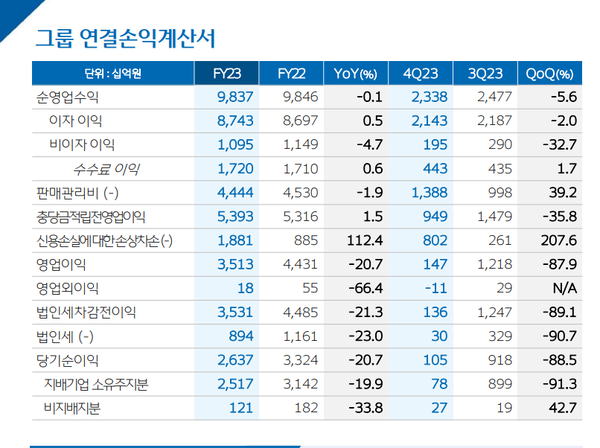

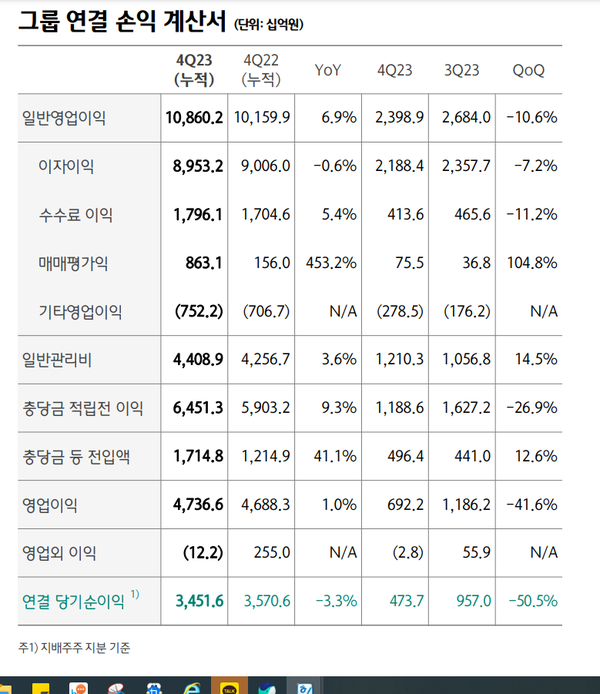

7일 하나금융과 우리금융의 23년 잠정 경영실적에 따르면 연결기준 하나금융의 작년 영업이익은 4조7366억원으로, 22년의 4조6883억원에 비해 1% 증가했다. 반면 우리금융의 같은 기간 영업이익은 4조4305억원에서 3조5126억원으로 20.7%나 감소했다.

당기순이익도 하나금융이 2022년 3조5706억원에서 23년 3조4516억원으로 3.3% 감소에 그친 반면 우리금융은 같은 기간 3조3239억원에서 2조6372억원으로, 20.66%나 감소했다.

당기순익 감소폭이 우리금융이 훨씬 큰 바람에 양 그룹의 당기순익 격차는 22년 2467억원에 그쳤던 것이 23년에는 8144억원으로 크게 벌어졌다.

순익 격차가 이렇게 크게 벌어진 것은 이자이익은 큰 차이가 나지 않았으나 비이자이익에서 큰 차이가 났기 때문이다. 작년 하나금융의 이자이익은 8조9532억원, 우리금융은 8조7430억원으로, 차이는 2102억원에 불과했다.

하지만 하나금융의 비이자이익이 22년 1조1540억원에서 23년 1조9070억원으로, 65%나 급증한데 비해 같은 기간 우리금융의 비이자이익은 1조1490억원에서 1조950억원으로, 오히려 4.7% 줄었다. 22년 50억원에 불과하던 양 그룹의 비이자이익 격차가 23년에는 무려 8120억원으로 커졌다.

비이자이익 중에서도 수수료 부문 차이는 크지 않다. 작년 하나금융의 수수료이익이 1조7961억원, 우리금융 1조7200억원으로, 차이가 761억원 밖에 나지 않는다.

수수료를 제외한 비이자이익 격차를 이처럼 크게 나게 한 결정적 요인은 각종 유가증권이나 파생상품, 대출채권 등의 매매 및 평가이익이었다.

하나금융은 구체적인 부문별 내역을 밝히지는 않았으나 23년 그룹의 각종 매매 및 평가익이 8631억원으로, 22년 1560억원보다 무려 453% 늘었다고 밝혔다. 구체적으로 작년 해외부동산 투자자산의 평가손실이 많았던 하나증권은 23년 매매평가익이 3790억원 적자(손실)였으나, 하나은행은 무려 9439억원 흑자(이익), 하나카드와 하나생명도 각각 698억원 및 1845억원 매매평가익을 보았다고 설명했다.

하나금융측은 IB(기업금융) 자산 평가손실 인식으로 분기 매매평가익이 축소되었으나 금리 변동성을 활용한 유가증권 관련이익 등에 힘입어 연간 매매평가익은 큰 폭으로 개선되었다고 밝혔다. 하나증권이 작년 4분기 대규모 해외 투자부동산 평가손실을 입었으나 연간 전체로는 하나은행 등의 분전으로 매매평가익이 크게 늘어났다는 설명으로 보인다.

실제 하나증권은 해외부동산 투자자산 평가손실과 관련 충당금 적립 등으로, 작년 4분기에만 무려 2565억원 분기적자를 기록했다. 이같은 하나증권의 고전을 하나은행과 다른 계열사들이 거뜬히 만회해준 것이다.

우리금융도 유가증권 매매평가익은 22년 1200억원 적자에서 23년 9010억 흑자로, 1조원 이상 개선효과를 보았다. 대출채권 평가매매익도 같은 기간 960억원에서 2080억원으로 이익폭이 늘었다. 두 부문에서만 1.1조원 이상 이익이 늘었다.

외환-파생부문이 문제였다. 이 부문은 2022년 7750억원 이익을 냈던 것이 23년에는 659억원 손실로 돌아섰다. 이 부문에서만 8409억원이나 이익을 까먹었다. 기타부문 평가매매익도 같은 기간 1조3120억원 손실에서 1조6700억원 손실로 손실폭이 3500억원 가량 커졌다.

이 두 부문에서의 고전이 하나금융과 우리금융간 작년 이익격차 확대의 결정적 주범이었다 해도 과언이 아니다. 우리금융 외환파생부문과 기타부문의 무엇이 이토록 손실을 많이 냈는지는 아직 구체적 자료를 내놓지 않아 알 수 없다.

우리금융은 경기부진과 부동산PF 손실 등에 대비, 은행과 비은행 할 것 없이 작년말에 대규모 대손충당금 등을 선제적으로 많이 쌓은 것이 그룹 이익 급감의 결정적 원인이라고 실적발표 자료 곳곳에서 설명하고 있다.

우리금융 실적자료를 보면 실제 우리금융의 작년 전체 충당금전입액은 8730억원으로, 이중 작년 4분기 전입액만 5250억원에 달한다. 4분기 5250억원은 우리은행의 미래경기전망을 반영한 대손요소변경 등 2290억, 비은행 취약부문 손실흡수능력 강화 2천억, (태영건설 등) 워크아웃 기업관련 충당금 960억 등이라고 설명하고 있다.

이같은 대손충당금과 대손준비금을 포함한 작년 전체 대손비용도 우리금융이 1조8810억(4분기 8020억원)으로, 22년의 8850억원보다 112%나 늘어났다.

그러나 하나금융도 작년에 선제적으로 쌓은 대손충당금 3710억원을 포함, 전체 대손비용이 1조7148억원으로, 22년 1조2149억원보다 41% 증가했다. 증가폭이 우리금융보다 낮기는 하지만 대손비용 절대금액은 우리금융과 큰 차이가 나지 않는다.

하나금융은 우리금융이 작년 4분기에 많이 쌓은 선제적 대손충당금을 22년 5330억원, 21년 1360억원, 20년 3370억원 등 몇 년전부터 매년 대폭 쌓아 미리 대비해온 측면도 있다. 대손충당금을 이익 격차 확대의 주범이라고 변명하기에는 무언가 부족하다는 얘기다.

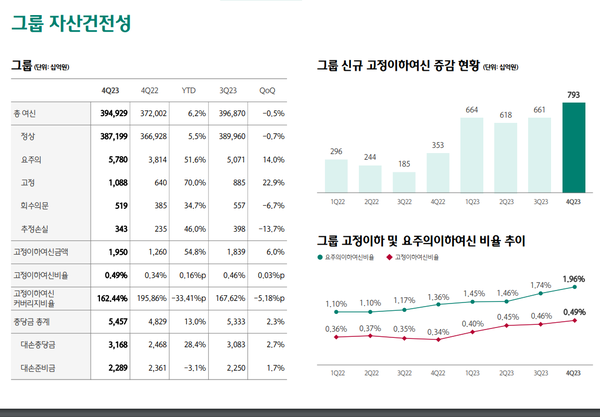

순익에선 크게 밀렸지만 자산건전성 측면에서만은 우리금융이 하나금융보다 아직 상대적으로 안정적으로 나타난다.

부실채권이랄 수 있는 고정이하여신(NPL) 비율과 연체율은 작년 말 하나금융이 각각 0.49% 및 0.45%인 반면 우리금융은 각각 0.35%, 0.26%(우리은행)에 그쳤다. 우리금융이 훨씬 낮다.

고정이하여신 액수도 하나금융이 1.95조원인 반면 우리금융은 1.29조원, 부실 전단계 여신이라고 볼수 있는 요주의여신도 각각 5.78조원, 3.42조원이다. 작년 한해동안 고정이하여신 증가율과 요주의여신 증가율도 하나금융이 각각 54.8%, 51.6%에 달한 반면 우리금융은 각각 19.9%, 13.2%에 그쳤다.

하나금융이 공격적인 영업의 후유증을 부분적으로 앓고 있는 반면 우리금융은 그룹 회장이 새로 바뀌면서 극도로 보수적인 영업을 한 것으로 보인다.

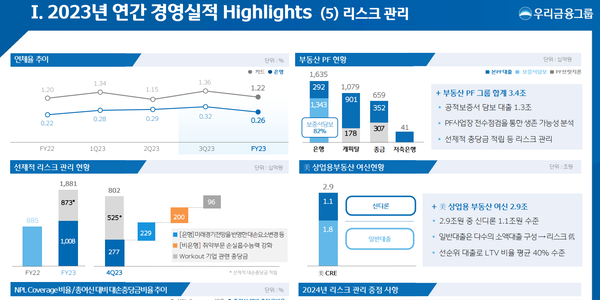

우리금융은 요즘 크게 문제가 되고있는 부동산PF 부문 성적표도 자신있게 공개했다. 반면 하나금융은 이 부문을 거의 언급하지 않았다.

우리금융 자료에 따르면 작년말 기준 우리금융 전체 부동산PF 대출은 모두 3.4조원 정도이고, 이중 공적보증서 담보대출이 1.3조원에 달한다. 또 우리은행 전체 PF대출 1.63조원 중 상대적으로 안전하다는 본PF대출이 2920억원, 보증서담보대출이 1.34조원에 각각 달한다. 우리은행 전체 PF대출 중 보증서담보대출의 비중이 82%에 달한다.

상대적으로 위험하다는 PF브릿지론은 우리캐피탈 전체 PF 1조790억원 중 1780억원, 우리종금 전체 6590억원 중 3070억원 정도다. 우리저축은행 전체 PF 4100억원은 100%가 본PF대출이라고 밝혔다. 위험요소들이 극히 적다는 설명으로 보였다.

그러나 안그래도 높은 우리금융의 우리은행 의존도가 작년에 더 커진 점은 우리금융그룹의 큰 취약점 중 하나다.

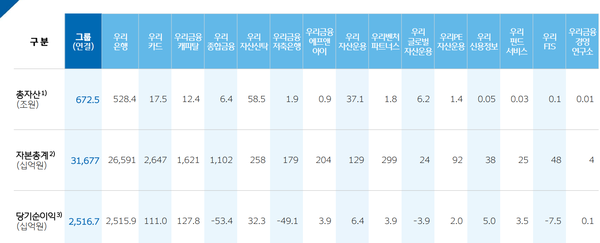

우리금융 전체 당기순익에서 우리은행 당기순익이 차지하는 비중은 2022년 87.3%이던 것이 작년에는 무려 95.7%로 크게 높아졌다. 작년 우리금융 전체 당기순이익이 2조6372억원, 우리은행 당기순익이 2조5254억원이다. 나머지 계열사들의 당기순익 합계가 1118억원에 불과하다.

우리금융 계열사들 중 우리종금(-530억원), 우리금융저축은행(-491억원), 우리글로벌자산운용(-39억원), 우리FIS(-75억원) 등이 작년 당기순손실을 냈고, 우리카드(-45%), 우리금융캐피탈(-30%) 등도 흑자폭이 크게 줄어든 탓이다. 우리은행을 제외하고 단단한 실적을 내는 곳이 거의 없다.

반면 하나금융에선 하나증권과 하나저축은행이 작년 각각 2708억원 및 132억원의 당기순손실을 냈다. 그러나 하나캐피탈(2166억원), 하나카드(1710억원), 하나자산신탁(809억원) 등이 약간 흑자폭이 줄었지만 그런대로 견조한 흑자로 버텨 주었다.

이런 그룹 이익 구조 때문에 우리금융은 대형 증권사나 보험사를 인수, 비은행 부문을 하루빨리 강화해야 한다는 의견들이 오래 전부터 많았다. 과거 농협금융 회장 시절, 대형 M&A(인수합병)로 그룹을 크게 성장시킨 바 있는 임종룡 현 우리금융 회장이 작년 초 새로 부임해오자 그에게 거는 기대가 컸었다.

그러나 부임 1년이 다 되어가는데도 우리금융의 대형 M&A 추진 소식이나 실적은 아직 없다. 회장 부임 첫해에 경쟁 금융그룹과의 실적 격차는 오히려 더 커져 버렸다. 부임 2년차인 올해부터라도 임 회장이 새로운 모습이나 실적을 보여주지 않으면 비판여론도 한층 더 거세질 것으로 보인다.

한편 최근 공시된 NH투자증권 잠정실적을 보면 작년 연결 당기순익은 5564억원으로, 22년 3034억원보다 무려 83%나 늘어났다. 2021년 9314억원에 달했던 이 회사 당기순익이 22년 3034억원으로 급감하는 바람에 농협금융지주의 22년 전체 당기순익은 2.06조원에 그쳐 하나금융(3.57조원), 우리금융(3.32조원) 등에 크게 밀려 5대 금융그룹 중 5위로 추락한 바 있다.

하지만 작년 1~9월까지 농협금융의 연결 당기순익은 2조2944억원으로, 같은 기간 우리금융(2조5319억원)과의 격차가 크게 줄었다. 작년 4분기 우리금융의 분기 순익은 1050억원으로, 전분기 9180억원에 비해 9분의1 수준으로 쪼그라들었다. 4분기에 집중된 대규모 충당금 등의 영향이다.

농협금융은 아무래도 작년 4분기에 우리금융보다는 충당금을 적게 쌓았을 것으로 보인다. NH증권 등 계열사 실적들도 대부분 괜챦다. 정황 상 농협금융의 작년 순익이 우리금융을 다시 근소하게나마 앞질렀을 가능성이 점점 높아가고 있다.

관련기사

- [현미경]부동산 PF에 발목잡힌 중소형 증권·캐피탈사

- [현미경]GS건설, 작년 4분기 의문의 대규모 적자 '엎친데 덮친격'

- [현미경]도전받는 '박현주 신화'...미래에셋 해외부동산투자 손실 본격화

- [현미경]'또 차입금 대거 만기도래' 롯데건설,1년만에 회사채 2천억 발행 강행

- [현미경]신한투자證, 끝나지 않는 '사모펀드' 늪...손실 8천억 넘었다

- [현미경]한미약품 오너일가 경영권분쟁, 신동국 회장이 키맨될듯

- [현미경]공사중단 10개월 넘은 일산 CJ아레나, 2천억 CP발행 긴급수혈

- [현미경]올들어서도 계속 GS지분 늘리는 GS오너가 장손...그 이유는?