-작년 3분기 31억 적자 이어 4분기에도 33억 적자. 작년 전체 순익도 78% 급감

-작년 BNK금융그룹 전체 순익 악화시킨 주범 . 과다한 부동산PF 우발채무 때문

-금융자문료등 65% 급감, 충당금전입액은 182%나 급증. 부실성 자산비율도 6개월사이에 10%포인트 이상 급증

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

적지 않은 증권사들이 과다한 부동산PF 우발채무 부담으로 작년 영업실적이 크게 악화한 가운데, BNK투자증권도 작년 3분기에 이어 4분기에도 당기순이익이 계속 적자를 기록한 것으로 나타났다.

BNK투자증권은 부산-경남지역이 주 영업기반인 BNK금융지주의 100% 자회사다.

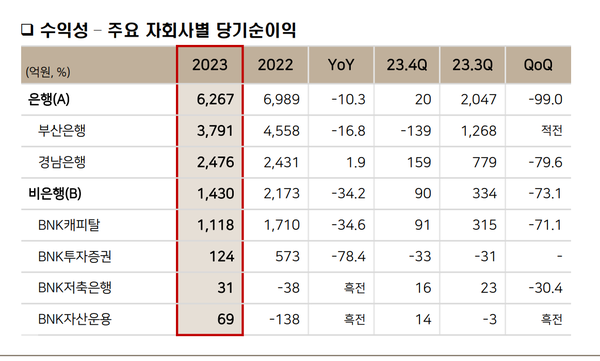

12일 BNK금융지주의 2023년 잠정 영업실적 자료에 따르면 BNK투자증권의 작년 전체 당기순익은 124억원(별도기준)이지만 3분기 31억원 적자에 이어 4분기(10~12월)에도 33억원 적자를 기록했다. 작년 상반기까지만 해도 이 회사의 당기순익은 172억원 흑자였다.

작년 연간 전체 순익도 2022년 573억에 비해 78%나 감소했다. BNK금융 자회사들 중 작년 순익 감소폭이 가장 컸다. BNK금융그룹의 작년 전체 실적이 다소 악화한데에는 BNK증권이 가장 큰 역할(?)을 했다.

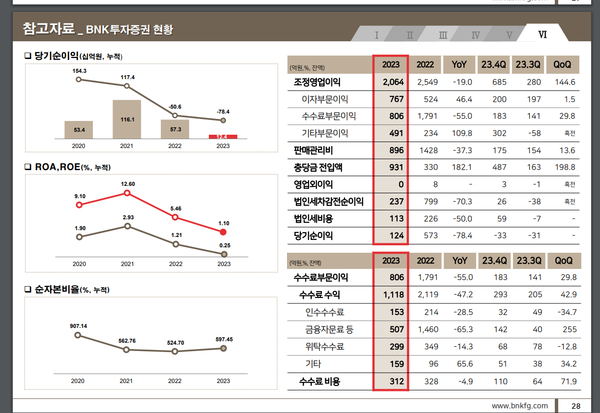

BNK증권의 실적이 작년에 이처럼 나빠진 것은 이자부문 이익이 2022년 524억원에서 2023년 767억으로 46%나 증가했음에도 불구하고 같은 기간 각종 수수료수익이 1791억원에서 806억원으로 55%나 급감했기 때문이다. 같은 기간 충당금 전입액이 330억에서 931억으로 182%나 급증한 것도 실적악화의 큰 원인이다.

각종 수수료 수익 중에서는 인수수수료가 2022년 214원억에서 23년 153억으로 28% 감소했고, 금융자문료 등도 1460억원에서 507억원으로 65%나 급감했다. 금융자문료 등은 주로 부동산PF 등 IB부문에서 발생하는 수익이어서 과다한 부동산PF 우발채무 부담이 작년 실적을 크게 짓눌렀다고 얘기해도 과언이 아니다.

BNK증권의 작년 전체 재무제표가 아직 공시되지 않아 작년 3분기까지의 재무제표를 통해 이 회사의 현 상황을 유추해볼 수는 있다.

BNK증권의 작년 3분기 분기보고서나 영업보고서 중에서 가장 눈길을 끄는 곳은 2022년 말 1649억원이었던 사모사채 투자잔액이 23년 9월말 2468억원으로 급증한 부문이다. 이 사모사채 투자에서 부실이 많이 발생한 탓인지 22년 308억원이었던 사모사채 대손충당금이 작년 9월 말에는 628억원으로 2배 이상 급증했다.

이 사모사채의 대부분은 부동산PF 관련 ABCP 등 유동화증권들인 것으로 보인다. 작년 9월 말 현재 BNK증권의 채무보증 잔액은 모두 4334억원으로, 100% 전부가 대출확약이다. 지금도 한국경제 최대 현안 중 하나인 부동산PF에 대출확약을 해준 것이다.

BNK증권도 과거 부동산 호황기 시절 각종 부동산PF에 대출확약 등 채무보증을 서주고 거액의 채무보증수수료 수익을 올려왔으나 22년 하반기 이후 금리가 급등하고 부동산경기가 급냉하면서 채무보증관련수수료 수익은 급감했다.

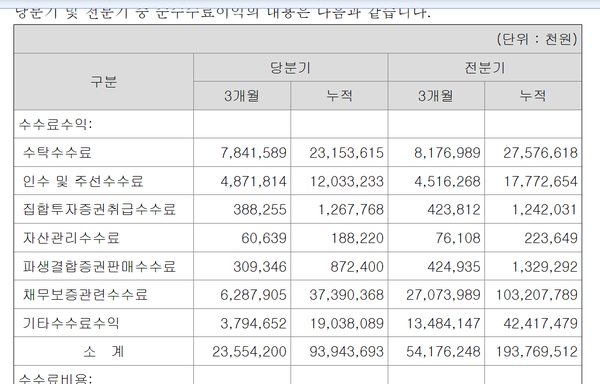

2022년 1~9월 1032억원에 달했던 채무보증관련수수료 수익은 23년 1~9월 373억원으로 급감했다. 이렇게 이 부문 수익이 급감하고, 대손충당금까지 많이 쌓다보니 회사의 전체 당기순익이 크게 악화할 수 밖에 없는 것이다.

작년 1~9월 BNK증권에선 대출채권 관련손실도 510억원이나 발생했다. 대출채권매각손실 4억원에 대손상각비 506억원이다. 부동산PF 유동화증권이 만기에도 차환이 안되자 채무보증을 서준 BNK증권이 직접 대출로 떠안았다가 대출이 통째로 부실화했을 가능성이 높아 보인다.

나이스신용평가(이하 나신평)는 작년 5월 BNK증권의 신용등급 전망을 하향조정하면서 그 이유로, 부정적인 영업환경 하에서 운용손실 확대와 대손비용으로 수익성이 저하된 점, 부동산PF 우발부채 현실화 및 자산건전성 저하가 나타난 점, 부동산경기 저하와 부동산PF 익스포져를 고려할 때 회사의 수익성 및 재무안정성 개선이 당분간 제한적일 것으로 보이는 점 등을 들었다.

나신평에 따르면 BNK증권은 장외파생업무 인가와 유상증자에 따른 자본여력 확충을 통해 IB영업이 확대되면서 2022년 상반기까지 국내 부동산PF 확약건을 중심으로 우발부채를 급격하게 늘렸다. 브릿지론 등 고위험 비중도 높아졌다.

이에 따라, 2022년 하반기부터 자산건전성이 저하되면서 2023년 3월말 기준 요주의이하자산은 906억원으로 늘어났으며, 고정이하자산비율과 자기자본 대비 순요주의이하자산 비중은 각각 2.7%, 3.0%로 저하되었다.

금융감독원 금융통계정보시스템을 보면 이 회사의 요주의이하자산은 23년 9월말 3112억으로 더 급증했다. 6개월 사이에 3배 이상 늘어난 것이다. 고정이하자산비율도 3월말 2.7%에서 9월말 12.1%로, 불과 6개월 사이에 10%포인트 가까이 크게 늘어났다.

부동산PF 우발부채 규모도 2023년 3월말 기준 자기자본 대비 56.9%로 높아졌다. 23년 9월말 이 비율은 36.5%로 다소 낮아졌지만 우발부채 부담은 여전히 이 회사의 전체 실적을 크게 짓누르고 있다. 이런 상황은 부동산경기가 크게 개선되지 않는 한 올들어서도 당분간 지속될 것으로 보인다.