-올 1분기 이자이익 증가율은 금융지주사들 중 2위...당기순익 감소율은 1위

-자회사인 하이투자증권 등이 부동산금융 부실 지속으로 여전히 적자 상태

-비은행 부문 이익도 유일하게 적자...비은행 부문 이익기여도는 금융지주사들 중 유일하게 마이너스

-하이투자 올 1분기에도 PF 충당금 365억 또 적립. 이때문에 DGB금융의 부실채권 비율 계속 1위. 대손충당금 적립액 증가율도 1위

-10일 기준 시가총액, PBR, PER 등 주가지표들도 전 금융지주사들중 꼴찌...자산 적은 호남 기반 JB금융에도 밀려

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

대구-경북 소재 DGB금융지주가 올들어서도 자산건전성이나 수익성이 전국 금융지주사들 중 최하위 수준인 것으로 나타났다. 지난해 대손충당금을 대거 쌓은 금융지주사들의 경영성적표가 올들어 대부분 예상보다 안정세를 보이고 있는 것과 사뭇 대조적이다.

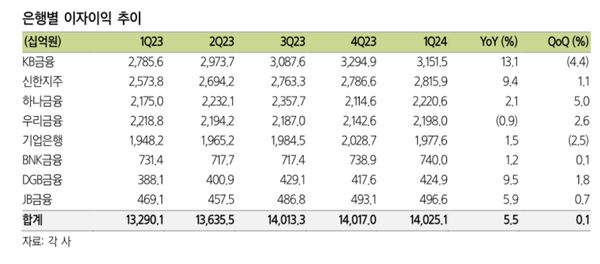

13일 주요 금융그룹의 올 1분기 잠정실적과 삼성증권에 따르면 올 1분기(1~3월) DGB금융의 이자이익은 4,248억원으로, 작년 1분기 3,881억원에 비해 9.5% 늘었다. 이같은 이자이익 증가율은 전국 금융지주들 중 KB금융(13.1%)에 이어 두 번째로 높은 것이다.

신한금융지주(9.4%), 호남을 기반으로 하는 JB금융(5.9%), 하나금융(2.1%), 기업은행(1.5%), 부산-경남소재 BNK금융(1.2%) 등보다도 모두 높았다.

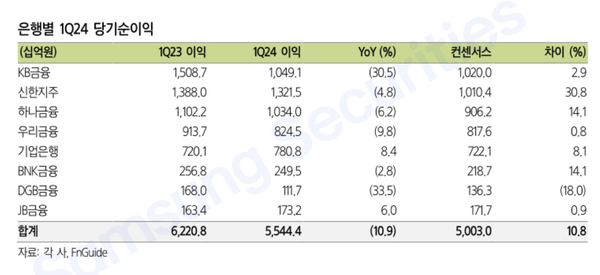

그런데도 DGB금융의 1분기 당기순이익은 1,117억원으로, 작년 1분기 1,680억원에 비해 33.5%나 감소, 전체 금융지주사들 중 가장 높은 감소율을 보였다.

DGB금융 다음으로 순익 감소율이 높았던 곳은 홍콩 항생지수 관련 ELS 배상비용(충당부채) 적립이 많았던 KB금융(-30.5%), 우리금융(-9.8%), 하나금융(-6.2%), 신한금융(-4.8%), BNK금융(-2.8%) 등의 순이었다.

기업은행(+8.4%)과 JB금융(+6.0%) 등은 당기순익이 오히려 늘었다. 삼성증권은 다른 금융지주들의 1분기 당기순익이 증권사들 실적전망치(컨센서스)보다 모두 늘어난데 비해 DGB금융만은 컨센서스보다 18%나 감소했다고 밝혔다.

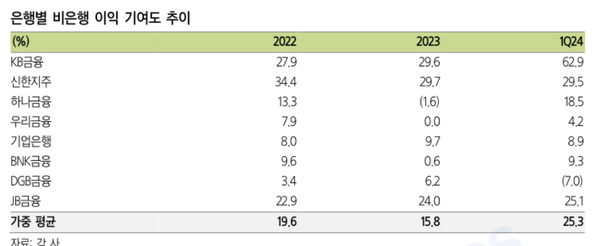

DGB금융그룹의 주력은행인 대구은행 등의 이자이익이 많이 늘었음에도 DGB금융그룹 전체 순익이 오히려 줄어든 것은 DGB금융 자회사인 하이투자증권의 적자 등으로 DGB금융그룹 비은행부문 1분기 전체 순익이 금융지주사들 중 유일하게 적자를 기록했기 때문이다.

DGB금융 자회사들인 DGB생명(108억 흑자)과 DGB캐피탈(134억 흑자) 등은 그래도 모두 올 1분기에 흑자를 기록했다. 하지만 하이투자증권(49억 적자) 등이 적자를 지속하면서 DGB금융그룹 비은행 부문 전체 순익은 78억원 적자를 보였다.

올 1분기 전체 금융그룹 순익 중 비은행부문 순익의 기여도는 KB금융이 62.9%에 달한 것을 비롯, 신한금융(29.55), JB금융(25.1%), 하나금융(18.5%), BNK금융(9.3%), 기업은행(8.9%), 우리금융(4.2%) 등 대부분의 금융그룹에서 플러스였던데 비해 DGB금융만 -7%를 기록했다.

실제 DGB금융 소속 하이투자증권이 작년 4분기 329억원 적자에 이어 올 1분기에도 49억원 적자를 보인 반면 작년 4분기 33억원 적자였던 BNK투자증권은 올 1분기 146억원 흑자로 돌아섰다.

같은 기간 신한금융투자도 1,225억원 적자에서 757억원 흑자, 하나증권도 2,782억원 적자에서 899억원 흑자, IBK투자증권도 289억원 적자에서 269억원 흑자로 각각 바뀌었다. KB금융 소속 KB증권은 같은 기간 285억원에서 1,980억원으로, 흑자규모가 크게 증가했다.

다른 대부분의 금융지주 소속 증권사들이 작년말 대손충당금을 크게 쌓는 바람에 적자에 빠졌다가 올들어 대부분 흑자전환하거나 흑자규모를 늘린데 비해 하이투자증권만은 여전히 적자에서 헤어나오지 못하는 바람에 그룹 전체 실적을 크게 까먹은 것이다.

부동산PF관련 신용공여가 많은 하이투자증권은 여전히 저조한 지방부동산 경기 등 때문에 충당금을 계속 쌓다보니 적자에서 헤어나오지 못한 것으로 보인다.

삼성증권은 하이투자증권이 올 1분기에 PF관련 충당금으로 365억원을 또 적립했다고 밝혔다.

역시 부동산PF에 많이 연루된 KB금융과 신한금융 산하 부동산신탁회사들도 1분기에 각각 469억원 및 220억원 적자를 보였다고 삼성증권은 전했다.

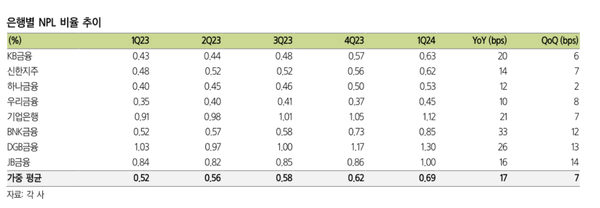

하이투자증권 등의 부동산금융 부실이 계속 늘어난 결과 DGB금융의 부실채권(NPL) 비율은 작년 이후 계속 금융지주사들 중 최고 수준을 지속하고 있다. 올 1분기 DGB금융의 NPL비율은 1.30%로, 2위 기업은행(1.12%), 3위 JB금융(1.00%), 4위 BNK금융(0.85%) 등과 큰 격차를 보였다.

1년 전인 작년 1분기 DGB금융의 이 비율은 1.03%로, 역시 금융지주사들 중 최고 수준이었다. 1년 사이에 26bps(1bps=0.01%)나 뛰었다. 이 상승률은 BNK금융의 33bps에 이어 두 번째로 높은 수준이다.

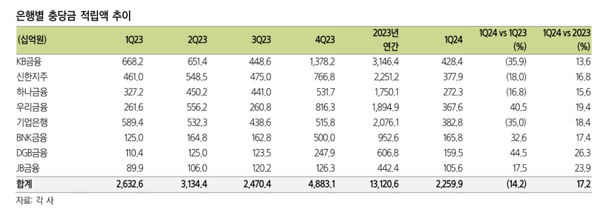

부실이 이처럼 급증하다보니 작년 1분기 대비 올 1분기 DGB금융의 대손충당금 적립액 증가율 역시 금융지주사들 최고 수준이다. DGB금융의 올 1분기 충당금 신규적립액은 1,595억원으로, 작년 1분기 1,104억원보다 44.5%나 늘어났다.

DGB금융 다음으로 충당금 적립액 증가율이 높은 곳은 우리금융(40.5%), BNK금융(32.6%), JB금융(17.5%) 순이다. 반면 KB금융(-35.9%), 기업은행(-35%), 신한금융(-18%), 하나금융(-16.8%) 등은 작년 1분기보다 오히려 올 1분기 충당금 적립액을 줄였다. 작년에 충분히 충당금을 적립했다고 판단, 올해부터 충당금 신규 적립액을 줄이고 있는 것으로 보인다.

DGB금융의 경우 작년 다른 금융지주들에 비해 선제적으로 충당금을 많이 쌓지 않은 상황에서, 올들어서도 부실채권이 여전히 빠른 속도로 많이 늘자 뒤늦게 충당금을 많이 쌓다보니 순익이 가장 많이 줄고 있는 상황이라고 정리할 수 있을 것 같다.

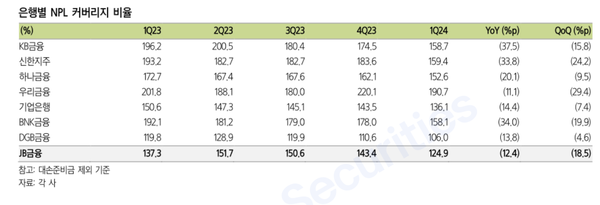

부실(NPL) 발생에 대비, 얼마나 대손충당금을 충분히 쌓았는가를 보여주는 NPL커버리지비율을 보면 올 1분기 DGB금융은 106%에 불과, 전 금융지주사들 중 가장 낮다. 발생한 부실채권들을 겨우 커버할 정도의 수준이다.

반면 경쟁 지방 금융지주사들인 JB금융은 124.9%, BNK금융은 158.1%로, DGB금융과 차이가 크다. KB금융(158.7%), 신한금융(159.4%), 하나금융(152.6%) 모두 150%대이고, 기업은행도 136.1%다.

1년 전 DGB금융의 이 비율도 119.8%로, 전체 금융지주사들 중 꼴찌였다. DGB금융은 부실 발생 대비 수준에서도 꼴찌권을 헤어나오지 못하고 있다.

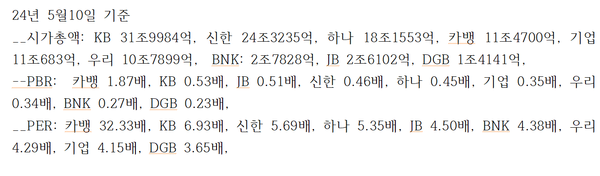

이런 상황을 종합 반영, DGB금융지주의 지난 10일 종가 기준 시가총액은 1조4,141억원에 그쳤다. 경쟁 지방금융그룹들인 BNK금융(2조7,828억원), JB금융(2조6,102억원) 등보다도 훨씬 적다.

작년 말 기준 지방 금융지주사들의 연결기준 총자산 규모를 보면 부산-경남권인 BNK금융이 145.78조원으로 가장 크고, 다음은 대구-경북의 DGB금융(93.35조원), 호남권의 JB금융(63.40조원) 순이다. 하지만 시가총액은 DGB금융이 JB금융의 54%에 불과하다.

기업이 가지고 있는 순자산에 비례해 주가가 그만큼 적절히 올랐는지를 보여주는 PBR(주가순자산비율)이나 PER(주가수익비율)도 DGB금융은 전 금융지주사들 중 단연 꼴찌다.

지난 10일 종가 기준 DGB금융의 PBR은 0.23배에 불과했다. 시가총액(주가)이 순자산의 0.23배에 불과하다는 얘기다. BNK금융은 0.27배, 우리금융은 0.34배, 기업은행은 0.35배, 하나금융이 0.45배, 신한금융이 0.46배다. 경쟁 금융그룹인 JB금융은 신한금융보다도 더 높은 0.51배다.

DGB금융의 PER은 3.65배인 반면 기업은행은 4.15배, 우리금융은 4.29배, BNK금융은 4.38배, JB금융은 4.50배 수준이다. 인터넷전문은행인 카카오뱅크는 무려 32.33배다.

자신보다 훨씬 덩치가 적은 JB금융에도 현저하게 밀리는 DGB금융에 대해 금융계의 한 관계자는 “JB에 비해 상대적으로 과다했던 DGB금융의 부동산PF 등이 이런 실적 격차를 만들게 한 최대원인으로 보인다”고 말했다.

그는 또 “회장 및 행장 선임을 두고 최근 수년간 벌어진 DGB금융의 각종 내부 다툼, 최고경영진의 재판 등 연루, 여러 임직원 모럴해저드 등도 직간접적으로 영향을 준 것으로 추정된다”고 조심스럽게 밝혔다.