- 부동산PF 부실로 인한 심각한 재정적 어려움

- BNK, 아이엠투자, 현대차증권 등 부실채권 비율 급증.

- 하이투자, 부실규모 업계 최대. 영업적자 업계 1위

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

올들어 상당수 대형 증권사들은 국내외 부동산투자 리스크에서 차츰 벗어나고 있지만 중소형 증권사들은 아직도 부동산프로젝트파이낸싱(PF)의 늪에서 허우적대고 있는 경우가 적지 않은 것으로 드러났다.

부실채권(고정이하자산) 비율이 급등한 후 여전히 높은 상태를 유지하고 있는 BNK-아이엠(하이투자)-현대차-유진-DB-다올투자증권 등이 대표적이다. 이들보다는 덜하다지만 SK-교보-신영-한화투자-부국증권 등도 아직 부동산PF 부실이 많은 편이다.

14일 금융감독원 금융통계정보시스템에 따르면 외국 증권사들을 제외한 국내 증권사들의 지난 6월 말 기준 건전성분류대상자산들 중 고정이하자산비율이 가장 높은 곳은 부산-경남권 BNK금융지주 자회사 BNK투자증권이다.

BNK증권의 이 비율은 18.93%로, 작년 6월 말 7.69% 대비 1년 만에 무려 11.24%포인트나 치솟았다. 작년 말 한때 19.78%까지 급등했다가 지난 3월 말 15.49%로 잠시 낮아지는가 했으나 2분기에 다시 상승하며 19%에 육박했다.

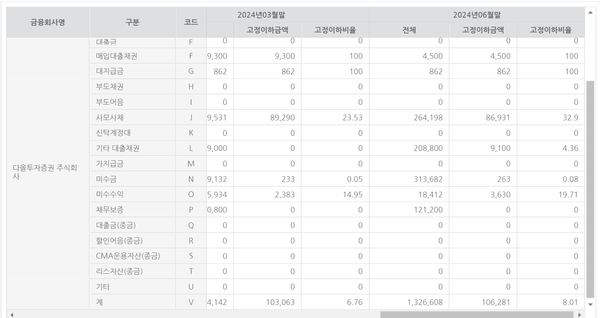

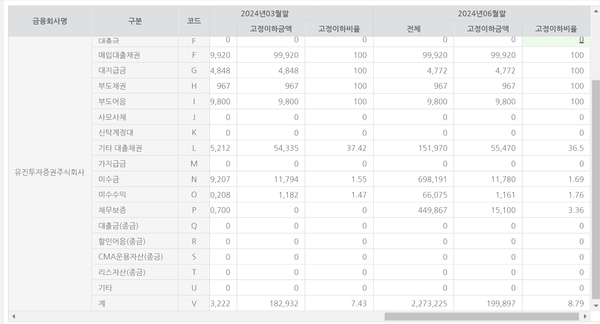

BNK증권 다음으로 부실채권비율이 높은 곳은 대구-경북권 DGB금융지주 자회사인 아이엠투자증권(옛 하이투자증권)의 12.46%(1년 전 6.73%), 현대차증권 8.93%(4.15%), 유진투자증권 8.79%(6.72%), DB투자증권 8.03%(3.72%), 다올투자증권 8.01%(3.23%)의 순이다.

모두 1년 전보다 부실채권비율이 크게 상승하며 8%선을 넘었다. 이 중 현대차증권은 작년 말 12.94%까지 올랐다가 올들어 낮아진 게 이 정도다. DB증권도 작년 말 한때 8.45%를 기록하기도 했다.

이밖에 SK증권은 1년 전 3.49%에서 지난 6월 말 7.91%, 같은 기간 교보증권은 0.85%에서 7.39%, 신영증권은 3.55%에서 7.01%로 각각 높아졌다. 한화투자증권(6월말 4.57%)과 부국증권(2.37%)의 경우 지난 6월 말 전체 부실채권비율은 크게 높은 수준은 아니나 부동산PF 관련 부실들이 많이 늘면서 올 상반기 흑자 폭이 많이 줄었다.

이들 증권사의 부실은 주로 국내 부동산PF 부문에서 많이 발생했다. 지방 미분양 적체 등으로 아직 부실이 제대로 해결되지 못하고 있는게 공통적 특징이다. 부동산PF에 채무보증을 섰다가 대신 부실을 떠안은 경우가 많고, 시행사의 부동산PF대출을 대신 떠안은 경우도 많다. 부동산PF 관련 사모사채에 투자했다가 부실이 많이 생긴 경우도 적지 않다.

BNK증권의 경우 지난 6월 말 기준 현재 사모사채 투자 잔액 2784억원 중 75.7%에 달하는 2109억원이 사실상 부실인 고정이하자산으로 분류돼 있다. 이 때문에 쌓아둔 대손충당금이 1149억원에 달한다. 비용인 충당금 만큼 손익을 까먹었다.

또 채무보증(4086억원)의 17.8%, 미수수익(371억원)의 23%를 고정이하로 각각 분류 중이다. 채무보증을 선 PF 시행사가 빌린 돈을 사실상 못 갚을 것에 대비, 미리 쌓아둔 채무보증충당부채는 작년 6월 말 192억원에서 지난 6월 말에는 332억원으로 급증했다.

부동산PF 현장 등에 여러 이유로 대출해줬다가 사실상 떼인 것으로 보고 대손충당금을 미리 쌓는 대출채권 대손상각비(대손충당금 전입)도 BNK증권의 경우 작년 상반기 163억원에서 올 상반기에는 719억원으로 크게 늘어났다.

충당금이나 충당부채를 많이 쌓을수록 비용이 늘어나 영업이익이나 당기순익은 그만큼 줄어들 수 밖에 없다. 작년 상반기 231억원에 달했던 BNK증권의 당기순익은 올 상반기 88억원으로 크게 줄었다. 그나마 적자를 면한 것만도 다행일 정도다.

아이엠(하이투자)증권은 충당금이나 충당부채 정도가 더 심하다. 보증을 섰다가 대신 물어준 대지급금 2120억원의 97%에 달하는 2051억원(충당금 1655억원)과 6월 말 채무보증 잔액 8441억원의 18%인 1518억원이 고정이하로 각각 분류돼 있다.

이 증권사의 채무보증 충당부채 잔액은 작년 6월 말 658억원에서 지난 6월 말 1578억원으로, 같은 기간 대출채권 대손상각비는 833억원에서 1484억원으로 각각 급증했다. 이 충당부채와 대손상각비 규모는 전국 60개 증권사들 중 최고 액수다. 관련 부실규모가 증권업계 최대 규모라는 얘기다.

대출채권이 아닌 다른 투자자산에서 생긴 부실에 대비하려는 기타충당금전입액도 아이엠증권이 지난 6월 말 1159억원으로 증권업계 최대다. 1년 전 501억원에서 2배 이상 급증했다.

이렇게 증권업계 최대 규모의 과다한 충당금과 충당부채를 계속 쌓다보니 이 증권사의 영업이익은 작년 상반기 407억원 흑자에서 올 상반기 1037억원 적자로, 적자 전환했다. 영업적자 규모도 증권업계 1위다. 같은 기간 당기순익도 336억원 흑자에서 794억원 적자로, 적자 반전했다.

부실과 적자가 이렇게 심해지자 아이엠증권은 인력 구조조정도 본격화해 1년 전 874명이던 임직원수를 지난 6월 말 792명으로, 1년 동안 9.4%나 줄였다. 이 기간 임직원수 감소율이 케이프투자증권(11%) 다음으로 높다.

올 상반기 지급한 명예퇴직금도 59억원으로 작년 상반기(2.7억원) 대비 급증하면서 전체 증권사들 중 최고치를 기록했다. 더 주목할만 것은 임직원 급여액수다. 작년 상반기 579억원이었던 임직원 급여는 올 상반기 150억원에 불과, 무려 74%나 줄었다.

임직원 1인당 올 상반기 급여가 1893만원 꼴이다. 회사가 금감원에 이 수치를 잘못 보고했을 수도 있으나, 수치가 맞다면 올들어 임직원 연봉과 상여금 등을 엄청 줄였다는 얘기가 된다.

탄탄하기 그지 없는 현대차그룹이 모기업인 현대차증권 역시 부동산PF 관련 부실이 의외로 많다. 지난 6월 말 매입대출채권 238억원 전액(100%)과 사모사채 2145억원의 82%인 1749억원(충당금 757억원)이 부실(고정이하)로 분류돼 있다.

채무보증에선 부실이 많지 않고, 대출채권 대손상각비도 작년 상반기 397억원에서 올 상반기 164억원으로 급감했지만 사모사채 투자 등서 손실을 많이 본 것이다. 파생상품 관련손실과 이자비용도 많이 늘어 당기순익은 작년 상반기 452억원에서 올 상반기 230억원으로 급감했다.

유진투자증권은 매입대출채권(999억원), 대지급금(48억원), 부도어음(98억원) 및 부도채권(9.7억원)의 100%가 고정이하로 분류돼 있다. 기타대출채권 1520억원의 37%인 555억원도 고정이하다.

채무보증충당부채는 1년 전 53억원에서 6월 말 90억원으로 많이 늘었지만 작년에 미리 충당금을 많이 쌓은 탓에 대출채권 대손상각비는 같은 기간 151억원에서 1.9억원으로 크게 줄었다. 덕분에 당기순익은 같은 기간 186억원에서 277억원으로 늘었다.

하지만 부동산PF 관련 부실이 여전히 많은 것은 사실이다. 인력도 지난 1년 간 8.8%나 줄여 인력감소율이 업계 3위다.

DB그룹 소속인 DB투자증권은 대출금 1020억원 중 89%에 달하는 905억원, 대지급금 15억원의 98%, 부도채권 211억원 100%, 미수수익 752억원의 27%(202억원)가 고정이하로 각각 분류돼 있다.

대출채권 대손상각비는 1년 전 43억원에서 6월 말 299억원으로 급증했다. 반면 기타대손상각비는 같은 기간 186억원에서 39억원으로 급감했다. 다른 영업분야들도 올들어 비교적 선전해 당기순익은 작년 상반기 197억원에서 올 상반기 360억원으로, 다행히 많이 늘었다.

다올투자증권은 작년에 미리 부실 정리와 구조조정을 많이 해 더 이상의 부실 증가는 막고 있지만 기초 체력이 너무 떨어져 있는 듯한 모습이다. 지난 6월 말 연결기준 순자본비율은 228%로, 1년 전 304%보다 크게 떨어지며 SK증권(218%) 다음으로 낮은 편이다. 유동성비율도 109%로, 업계에서 가장 낮은 축에 속한다.

작년 상반기 177억원에 달했던 대출채권 매각손실이 올 상반기 2.9억원으로, 또 같은 기간 대출채권 평가손실도 237억원에서 143억원으로 각각 크게 감소했다. 대출채권 대손상각비와 채무보증충당부채도 같은 기간 44억원에서 26억원, 79억원에서 52억원으로 각각 줄었다.

하지만 아직도 사모사채 2642억원의 33%인 869억원, 미수수익 184억원의 20%(36억원), 매입대출채권 45억원의 100%가 각각 고정이하로 분류돼 있다. 다른 영업 분야인 증권평가 및 처분이익과 손실도 모두 격감, 영업적자는 작년 상반기 67억원에서 올 상반기 128억원으로 더 늘어났다.

SK-교보-신영-한화-부국증권 등도 상황이 비슷하다.

SK증권의 경우 사모사채 1236억원에 335억원의 충당금이 준비돼 있고, 채무보증충당부채는 1년 전 81억원에서 지난 6월 말 177억원으로 급증했다. 같은 기간 대출채권 대손상각비도 242억원에서 343억원으로 계속 늘고 있다.

기타충당금전입액도 0.3억원에서 134억원으로 급증했다. 모든 충당금과 충당부채가 이처럼 계속 늘어나면서 SK증권의 당기순익은 작년 상반기 162억원 흑자에서 올 상반기 347억원 적자로, 적자 반전했다. 올 상반기 반기 적자규모가 아이엠증권 다음으로 크다.

교보증권은 채무보증충당부채가 약간 줄고, 기타충당금전입액도 작년 상반기 329억원에서 올 상반기 15억원으로 급감했지만 같은 기간 대출채권 대손상각비는 71억원에서 202억원으로 급증해 있는 상태다.

신영증권은 사모사채 934억원에 100억원의 충당금이 쌓여있고, 대지급금 460억원은 100% 전액 충당금이 설정돼 있다. 한화투자증권은 채무보증충당부채가 1년 전 93억원에서 303억원, 기타충당부채는 같은 기간 252억원에서 530억원, 대출채권 대손상각비도 116억원에서 401억원으로 각각 급증하면서 작년 상반기 531억원에 달했던 영업흑자는 올 상반기 68억원 영업적자로 바뀌었다.

부국증권도 대출채권대손상각비가 작년 상반기 30억원에서 올 상반기 147억원으로 급증하면서 순익규모가 작년 상반기 310억원에서 올 상반기 180억원으로 크게 줄었다. 부국증권의 급여지급액도 작년 상반기 386억원에서 올 상반기 218억원으로 많이 감소했다.

부동산PF 관련 상여금 등이 급감한 영향으로 보인다. 지난 1년 임직원수 감소율도 8.3%로, 증권업계에서 네 번째로 높았다.

한편 한국신용평가 등 국내 신용평가사 3사는 최근 보고서들에서 특히 중소형 증권사들을 중심으로 증권업계의 신용도 하방 압력이 우려된다고 밝힌 적이 있다. 중소형 증권사의 주 수익원인 부동산 금융의 수익성이 경기 둔화와 금융당국의 부동산 PF 구조조정으로 나빠지고 있기 때문이라고 설명했다.

윤재성 나이스신용평가 수석연구원은 "특히 비교적 최근까지 고위험 사업장을 중심으로 부동산 PF를 확대한 중소형 증권사들의 부정적인 충격이 크다"고 말했다. 지난 6월 말 기준 중소형 증권사의 부동산 PF 중 중·후순위 비중은 61%로, 대형 증권사들보다 훨씬 크다.

중소형 증권사의 자기자본 대비 브릿지론 비중도 15%로, 대형 증권사(12%)와 종투사(8%)보다 커 부동산 PF 구조조정이 진행됨에 따라 손실로 인식될 위험에 더 노출돼 있다고 신용평가사들은 설명했다.