- 사모사채 잔액 1조7천억

- 전체 자산 부실비율, 대형 증권사 중 가장 높은 수준

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

삼성그룹 소속으로 대형 우량 증권사인 삼성증권이 작년 말부터 사모사채 인수 혹은 투자가 크게 늘면서 이에 따른 부실도 급증, 대형 증권사들 중 전체 자산 부실비율 1위로 올라선 것으로 나타났다.

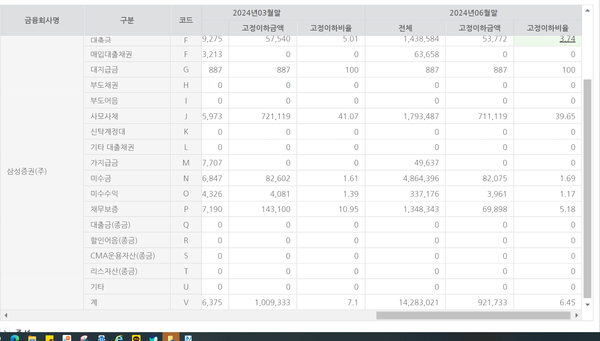

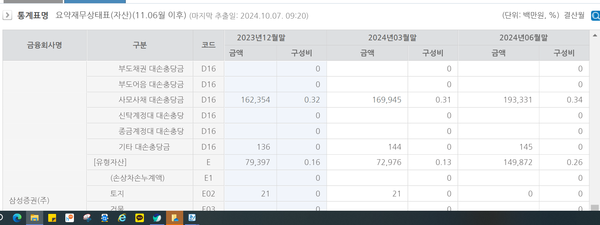

21일 금융감독원 금융통계정보시스템에 따르면 지난 6월 말 현재 삼성증권의 사모사채 보유액은 1조7935억원으로, 전국 60개 증권사들 중 보유량이 가장 많았다. 이 중 부실성 자산이랄 수 있는 고정이하 사모사채 잔액은 7111억원으로, 전체 사모사채의 39.65%에 달했다.

보유 사모사채의 40% 가량이 연체 3개월 이상이나 회수의문, 추정손실 등 사실상 부실 상태에 있다는 얘기다. 이 비율도 대형 증권사들 중 가장 높다.

사모사채란 기업이 자금을 조달할 때 복잡한 공모 절차 없이 50인 미만의 소수 투자자를 대상으로 발행하는 채권을 말한다. 증권사들의 경우 주로 부동산PF 시행사들이 만든 SPC(특수목적법인)가 사모사채를 발행, 자금을 조달할 때 신용보강의 형태로 사모사채 인수확약을 했다가 SPC가 부실해지면서 약속대로 대신 사모사채를 인수하는 경우들이 많다.

삼성증권의 사모사채 보유액은 작년 6월 말만 해도 3542억원(이중 고정이하비율 46.3%)에 그쳤으나 작년 9월 말 9455억원, 12월 말 1조6577억원, 지난 3월 말 1조7560억원 등으로, 작년 하반기부터 급증세를 보였다.

사모사채 인수액이 삼성증권 다음으로 큰 증권사는 DB(3403억원)-하나(3042억원)-이베스트(2843억원)증권 순이다. 삼성증권과 금액 격차가 크다. 자기자본 기준 업계 1위 미래에셋증권은 6월 말 사모사채 보유액이 0다.

IB업계의 한 관계자는 “삼성증권이 왜 이렇게 갑자기 사모사채 보유를 늘렸고, 부실도 많이 발생했는지는 설명이 없어 정확히 알 수 없지만 작년 하반기부터 갑자기 급증한 것으로 보아 해외 부동산투자에서 생긴 것들이라기 보다 주로 국내 부동산PF 신용보강을 했다가 대신 떠안은 사모사채들로 추정된다”고 말했다.

문제는 이처럼 인수를 크게 늘린 사모사채에서 대량 발생한 부실로 삼성증권 전체 자산의 부실비율도 급등했다는 점이다.

삼성증권의 전체 건전성분류대상 자산들 중 고정이하 자산의 비율은 지난 6월 말 6.45%로, 1년 전 1.89%에 비해 1년 만에 4.56% 포인트나 껑충 뛰었다. 자기자본 3조원 이상의 대형 증권사들 중 삼성증권보다 6월 말 이 비율이 높은 곳은 없다.

대형 증권사들 중 삼성증권 다음으로 고정이하비율이 높은 곳은 신한투자(6.24%)-키움(5.13%)-대신(3.8%)-메리츠(3.43%)-한국투자(3.39%)증권 등의 순이다. 하나-미래에셋-NH-KB증권 등은 모두 이 비율이 3%에 미치지 못했다.

물론 BNK투자(18.93%)-아이엠(옛 하이투자, 12.46%)-현대차(8.93%)-유진(8.79%)-DB(8.03%)-다올(8.01%)-신영(7.01%)투자증권 등의 이 비율은 삼성증권보다 높다. 하지만 이들은 모두 자기자본이 3조원이 되지 않아 중소형 증권사들로 분류되는 곳들이다.

삼성증권의 경우 사모사채의 고정이하비율은 이례적으로 높았으나 다른 자산들의 고정이하비율은 대체로 그렇게 높지 않았다. 지난 6월 말 1조4386억원 규모인 대출자산들의 고정이하비율은 3.74%, 1조3483억원인 채무보증은 5.18%, 4조8644억원인 미수금은 1.69% 정도에 각각 그쳤다. 사모사채가 유독 부실비율이 높았다.

사모사채 부실 증가로 삼성증권의 기타충당금 전입액은 작년 상반기 43억원에서 올 상반기 121억원으로 크게 늘기는 했다. 기타 충당금 전입액은 작년 상반기 42억원, 작년 3분기 -11억원에 그쳤으나 작년 4분기에는 423억원으로 급증했다. 작년 말 사모사채 잔액과 부실이 급증하면서 충당금도 크게 늘린 것이다.

하지만 올 상반기에는 120.6억원으로, 충당금 신규 전입액이 다시 크게 줄었다. 이 때문에 지난 6월 말까지 쌓인 사모사채 대손충당금 잔액은 1933억원에 그치고 있다. 6월 말 고정이하로 분류된 사모사채 7111억원에 비해 충당금 규모가 많이 적어 보인다.

‘고정이하’로 분류됐다지만 아직 충당금을 과다하게 쌓을 정도는 아니라고 자체 판단했을 수 있다. 아니면 상반기 영업실적을 의식한 삼성증권 경영진이 위험 정도에 비해 충당금을 의도적으로 덜 쌓았을 가능성도 없지 않다.

아무튼 사모사채는 부실 정도에 비해 충당금을 적게 쌓고, 또 대출 등 다른 부문에서는 충당금 전입이 많이 줄거나 충당금 환입이 많이 발생하는 바람에 올 상반기 삼성증권 영업실적은 일단 양호하게 나왔다. 올 상반기 삼성증권의 당기순익은 4721억원으로, 작년 상반기 3764억원보다 더 늘어났다.

대출채권 대손상각비는 작년 상반기 684억원에서 올 상반기 577억원으로 줄었다. 반면 같은 기간 대출채권충당금 환입액은 21억원에서 343억원, 기타충당금 환입액은 46억원에서 411억원으로 각각 급증했다.

대출 등 다른 분야에선 작년에 미리 많이 쌓아둔 충당금을 오히려 많이 돌려받은 것이다. 덕분에 사모사채 부실은 급증했지만 대출채권 등 다른 부문의 선방으로 올 상반기 영업실적 방어에는 성공한 셈이다.

그러나 증권업계의 한 관계자는 “삼성증권이 다른 영업부문에선 선방했지만 사모사채 등 부동산PF 부문에서만은 어딘가 문제가 생긴 것은 틀림없어 보인다”면서 “작년 하반기부터 사모사채 규모와 부실이 모두 증가한 것으로 보아 지난 5월 PF사업장 사업성 재분류를 강화하도록 한 금융당국의 조치 때문도 아닌 것 같다”고 말했다.

그는 또 “지방 분양경기 침체가 지속되고 삼성증권이 이 부문 해결책을 제대로 못 찾을 경우 향후 문제가 더 확대될 소지도 없지 않다”고 덧붙였다.