- 작년 1~9월 인건비 전년比 40% 가까이 줄여

- IB부문 수수료↓·대출채권 부실↑·파생상품 순익↓

- 재무 지표 악화, 경영 이상 징후 포착

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

안정적이고 보수적인 경영으로 유명한 상장 증권사 부국증권의 작년 1~9월 임직원 인건비(단기종업원급여)가 전년동기 대비 40% 가까이 줄어든 것으로 나타났다.

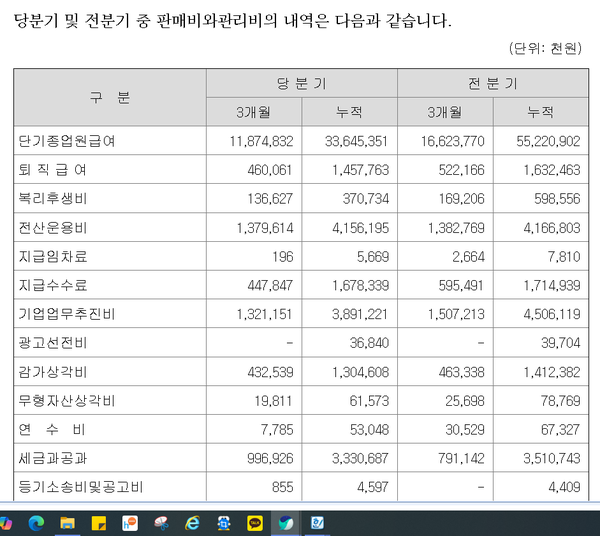

13일 금융감독원 전자공시시스템과 금융통계정보시스템 등에 따르면 부국증권의 작년 1~9월 단기종업원급여는 336억원으로, 전년동기 552억원에 비해 39%나 감소했다.

단기종업원 급여는 본봉과 상여금 등을 포함한, 전 임직원들에게 지출된 급여 총액을 말한다. 퇴직금과 명예퇴직금, 복리후생비 등은 제외된다.

전국 60개 증권사들 중 이 기간 임직원 급여가 가장 많이 감소한 곳은 대구-경북권 금융지주사인 DGB금융지주 소속 아이엠(옛 하이투자)증권이다. 아이엠증권의 급여 지급액은 2023년 1~9월 699억원에서 작년 1~9월 359억원으로 무려 48.6%나 감소했다. 부국증권의 감소율은 그 다음으로, 증권업계 2위 급이다.

기업이 임직원 급여를 크게 줄이는 것은 보통 적자 등으로 경영환경이 크게 악화되었을 때 살아남기 위한 구조조정의 일환인 경우들이 많다. 임직원들을 많이 내보내고, 상여금 등 급여도 대폭 줄여 경비부터 절감한다.

아이엠증권의 경우 부동산PF 등 부동산금융을 너무 많이 취급했다가 생긴 대규모 부실 때문에 최근 몇 년간 크게 고생한 대표적 증권사 중 하나다. 작년 9월 말 기준 부실성채권 비율(고정이하자산비율) 증권업계 2위이고, 채무보증충당부채와 대출채권 대손상각비(대손충당금전입액), 기타채권 충당금전입액 등은 모두 압도적 1위다.

부실과 이에 대비하기위한 비용인 충당금 및 충당부채가 가장 많았다는 얘기다. 이런 비용 급증으로, 아이엠증권의 영업손익은 23년 1~9월 401억원 흑자였으나, 작년 1~9월에는 1531억원 적자로 적자 전환했다. 영업적자 규모도 압도적 증권업계 1위다.

이 때문에 아이엠증권은 임직원 급여 축소는 물론 작년 9월말 기준 임직원 숫자도 1년 전 대비 13.3%나 줄였다. 작년 1~9월 지급한 명예퇴직금도 59억원으로, 전년동기 2.7억원 대비 크게 늘어나면서 지급액수 자체가 하나증권(81억원)에 이어 증권업계 2위를 기록했다.

부국증권도 임직원 숫자를 23년 9월말 313명에서 작년 9월말 294명으로, 1년 동안 19명(6%) 줄였다. 하지만 아이엠증권의 감소율보다는 많이 낮고, 부국증권 급여 감소율(39%)보다도 훨씬 적다. 같은 기간 인력을 많이 줄인 카카오페이증권(-8.9%), 유진투자증권(-8.3%), 케이프투자증권(-8.2%), 메리츠증권(-8%)보다도 인력 감소율은 적다.

부국증권의 종업원급여 대거 축소는 사람을 많이 줄인 탓도 있지만 연봉 등 급여 자체를 많이 줄여 생긴 영향이 더 크다고 볼 수 있다. 특히 영업실적 악화에 따른 상여금이나 실적급 등을 많이 줄였을 가능성이 높다.

작년 1~9월 별도기준 부국증권의 영업이익과 당기순익은 각각 276억원 및 226억원 흑자였다. 전년동기의 506억원 및 400억원 흑자에 비하면 흑자폭이 많이 줄어든 것은 사실이나 아직 적자와는 거리가 상당히 있다.

아이엠증권에 이어 작년 1~9월 많은 적자를 낸 상상인증권(당기순손실 322억원), 카카오페이증권(-261억원), 다올투자증권(-139억원) 등은 아직 흑자인 부국증권 만큼 인건비나 인력을 줄이지 않았다.

부국증권은 지난 1954년 국내 증권사 중 4번째로 설립된 증권사다. 1974년 고(故) 김한수 창업주가 이끄는 한일그룹(옛 한일합섬)에 인수됐다. 1982년 김 창업주가 별세하면서 장남인 김중원 회장이 경영을 맡았고 1988년 유가증권시장(코스피) 상장에 성공했다. 1990년대 그룹 계열사 정리 과정에서 김 회장은 동생인 김중건 회장에게 부국증권 경영권을 넘겼다.

부국증권은 김중건 회장 체제 이후 보수적인 사업 기조를 유지했다. 주로 채권 등 운용 업무에서 실적을 쌓았다. 작년 9월 말 연결기준 자기자본 7709억원의 중소형 증권사로, 특히 IB와 자기매매 및 운용부문에서 외형 대비 우수한 경쟁력을 갖고 있다.

RP, 단기사채 등을 통해 자금을 조달, 우량채권 위주의 트레이딩, 부동산 개발사업 관련 금융자문 및 주선, 채권 인수 및 주선 등의 IB사업에 영업력을 집중해왔다. 무리하게 외형에 욕심내지 않고, 안전 위주로 탄탄하게 커온 증권사라 볼 수 있다. 그 덕에 사업보고서가 공시되기 시작한 2000년대 초반 이후 단 한번도 적자를 내지 않은 증권사로도 유명하다.

오랜 흑자 지속으로 그동안 쌓아둔 이익잉여금(사내유보)만도 작년 9월 말 현재 3932억원(별도기준)에 달한다. 이 정도 재무상태라면 흑자가 일시적으로 조금 줄었다고 임직원 급여를 40% 가까이나 일거에 줄이는 것은 아무래도 비정상적이라고 볼 수 밖에 없다. 밝히지 못할 다른 이유들이 있다고 봐야할 것이다.

금융통계정보시스템에 나오는 부국증권의 각종 통계를 유심히 들여다보면 부국증권이 이처럼 임직원 급여부터 크게 줄일 수 밖에 없는 몇가지 징후들을 어렵지 않게 찾을 수 있다.

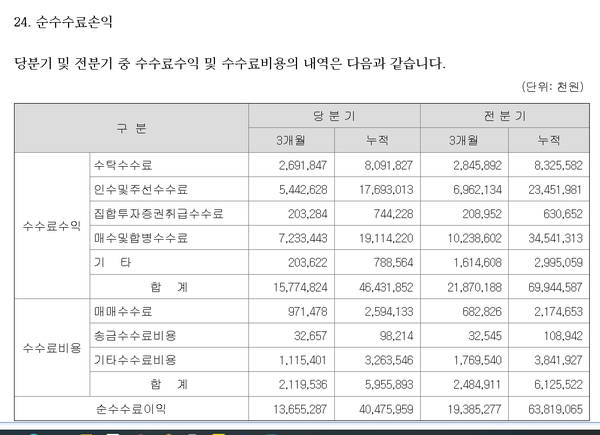

우선 부국증권이 그동안 강했다는 IB부문에서의 이상 징후들이다. IB분야의 대표적 영업지표중 하나랄 수 있는 매수및합병수수료는 23년 1~9월 345억원에서 작년 1~9월 191억원으로 절반 가까이 감소했다. 같은 기간 인수및주선수수료도 235억원에서 177억원으로 많이 줄었다.

반면 같은 기간 대출채권 대손상각비(대손충당금 신규전입액)는 30억원에서 257억원으로 급증했다. 기타자산 신용손실충당금전입액도 1억원에서 37억원으로 크게 늘었다. IB부문 수수료수익은 크게 줄어든 반면 대출채권 등에는 부실이 생겨 충당금을 적지않게 쌓은 것이다.

작년 9월말 기준 부국증권의 전체 건전성분류대상자산 1조4355억원 중 부실성 자산이랄 수 있는 고정이하자산 비율은 2.5%(360억원)에 불과하다. 전체 자산건전성은 아직 양호한 수준이라고 볼 수 있다.

하지만 이 중 대출금 870억원만은 전체의 38%인 332억원이 고정이하로 분류돼 있다. 이 중에서 사실상 떼였다고 간주되는 회수의문이 37억원, 추정손실이 150억원에 각각 달한다. 어디에 대한 대출인지는 회사 측이 밝히고 있지 않지만 부동산PF 등에 대출해줬다가 생긴 부실로 추정된다.

부국증권의 작년 1~9월 채무보증수수료 수익은 0였다. 전년동기도 똑같이 0다. 상당수 증권사들이 위험도는 높지만 수익도 크게 남겨주는 부동산PF 채무보증을 많이 취급했다가 부동산 경기 악화로 작년과 올해 큰 부실을 안게된 데 비해 부국증권은 이 부문을 그동안 거의 취급하지 않았다.

대신 비교적 안전하다고 판단되는 직접대출을 일부 취급했다가 거기서 부실을 입은 것으로 보인다. 한 IB업계 관계자는 “아무튼 부동산금융을 포함한 IB부문에서 실적 부진과 부실이 대거 발생하자 상여금이나 실적급 등을 크게 축소한게 아닌가 추정된다”고 말했다.

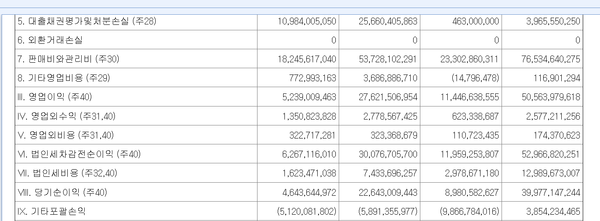

IB수수료와 함께 부국증권에 많은 수익을 안겨주던 파생상품거래순익도 23년 1~9월 600억원에서 작년 1~9월 382억원으로 많이 줄었다. 같은 기간 금융상품평가및처분순익이 -81억원에서 79억원 흑자로 호전된데도 불구하고, 이처럼 IB수수료, 파생상품, 대출채권평가및처분 부문에서 실적이 악화되는 바람에 영업이익은 크게 줄 수 밖에 없었다.

인건비 40% 축소로 판매관리비를 765억원에서 537억원으로 줄이지 못했더라면 자칫 영업적자에 빠질 수도 있었다. 사상 첫 영업적자를 막기 위해 부랴부랴 상여금이나 실적급 등 급여를 크게 줄였다고도 해석해도 되지 않을까.

대표적인 자본적정성지표인 레버리지비율과 유동성지표인 유동성비율이 악화한 점도 좋지 않은 징후들이다.

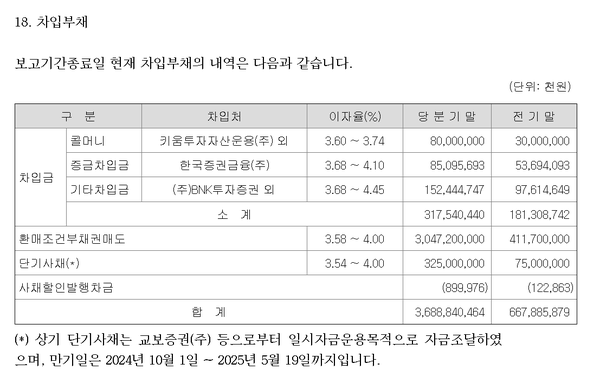

부국증권의 레버리지비율은 작년 9월말 755%로, 1년 전 563%에 비해 1년 사이에 200%p 가까이 급등했다. 자기자본은 조금밖에 늘지 않았는데 비해 별도기준 자산총계는 23년 9월말 1조6993억원에서 작년 9월말 7조6313억원으로, 무려 5조9320억원이나 급증했기 때문이다.

이중 미수금이나 미지급금 등 일시적인 자산과 부채 급증 요인을 빼더라도 환매채 매도나 단기 회사채 등 차입부채가 1년 사이에 3조원 가량 급증한 영향이 컸다. 차입을 이렇게 급격히 늘리는 이유를 회사 측은 회계장부 등에서 설명하지 않고 있다. 이유를 알 수 없는 단기자금 수요가 크게 늘어난 것만은 사실로 보인다.

만기 3개월 이내의 차입금이나 예수금 등에서 한꺼번에 상환 또는 인출 요구가 쏟아질 경우 여기에 대응할 능력을 보여주는 유동성비율도 23년 9월말 108%에서 작년 9월말 106%로 더 낮아졌다. 전체 증권사들 중 세 번째로 낮은 수치다.

부국증권의 유동성비율은 연중에는 낮다가 연말에는 높아지는 성향을 그동안 보여왔다. 하지만 2022년 말 155%이던 이 비율도 23년 말에는 137%까지 떨어졌다. 계속 떨어지는 추세다.

한 증권업계 관계자는 “작년 말 기준 회계수치들이 나와봐야 정확한 판단을 할 수 있겠지만 아무튼 극히 보수적이고 안정적이던 부국증권에서 작년에 적지 않은 이상 징후들이 나타나고 있는 것만은 분명해 보인다”고 말했다.