- 현대카드, 애플페이·공격적 마케팅으로 급성장…시장점유율 2위

- 법인 구매카드·PLCC 전략…수익성은 업계 평균 수준

- 업계, 현대카드 2024년 4분기에 1위 가능성 있어

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

현대카드가 그동안 계속 무섭게 시장점유율을 늘리고 올라오면서 작년 9월 말 기준으로는 1위 신한카드까지 거의 따라 잡은 2위가 된 것으로 나타났다. 2020년까지만 해도 현대카드는 시장점유율 4위이던 카드사다.

그러나 이는 신용카드 국내외 이용실적만 따질 때이고, 직불 및 체크카드와 해외회원 이용실적까지 포함하면 KB국민카드가 신한카드에 이어 2위이고, 현대카드는 아직 3위다. 삼성카드까지 포함한 국내 빅4 카드사들간에 치열한 시장점유율 혼전이 계속되고있다.

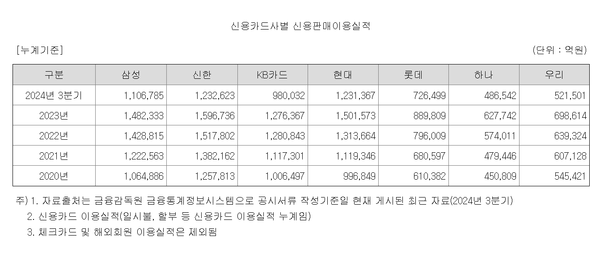

16일 금융감독원 전자공시시스템과 삼성카드 및 현대카드 투자설명서 등에 따르면 작년 1~9월 국내 7대 전업 카드사들의 신용카드 신용판매이용실적을 보면 신한카드가 123조2623억원으로 1위이고, 2위는 현대카드(123조1367억원)다.

신용카드사 시장점유율 산정에 보통 자주 쓰이는 신용판매 이용실적이란 일시불, 할부, 현금서비스, 카드론 등 카드 개인 및 법인고객들이 국내외에서 사용한 모든 신용카드 이용실적을 말한다. 다만 직불-체크카드와 해외회원 이용실적은 제외한 개념이다.

작년 1~9월 신용판매이용실적 3위는 삼성카드(110조6785억원), 4위는 KB국민카드(98조32억원)이고, 그 다음은 롯데카드(72조6499억원), 우리카드(52조1501억원), 하나카드(48조6542억원) 순이다.

2020년까지만 해도 신용판매이용실적은 신한카드가 압도적 1위였고, 다음은 삼성-KB국민-현대카드 순이었다. 하지만 현대카드는 2021년 국민카드를 제치고 3위, 2023년에는 삼성카드까지 제치고 2위로 올라섰다.

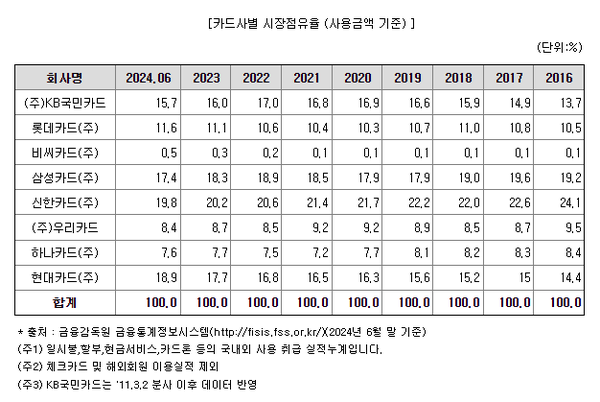

현대카드 투자설명서를 보면 작년 상반기까지만 해도 신용카드 이용실적 기준 시장점유율은 신한카드가 19.8%, 현대카드 18.9%, 삼성카드 17.4%, KB국민카드 15.7%로, 1위와 2위 간에는 0.9%p 정도의 적지 않은 차이가 있었다.

하지만 작년 3분기에 현대카드가 거의 따라 잡아 양사 이용실적이 1256억원 밖에 차이가 나지 않게된 것이다. 삼성카드 투자설명서는 양사 시장점유율을 %로 표시하지 않았지만 대충 계산해보면 신한카드(19.61%)와 현대카드(19.59%)의 시장점유율 차이는 0.02%p까지 좁혀진 것으로 보인다.

시장점유율을 통상적으로 많이 인용되는 국내외 신용카드 이용실적으로만 따지지 않고, 직불 및 체크카드와 해외 회원 이용실적까지로 더 넓히면 점유율 순위는 또 달라진다.

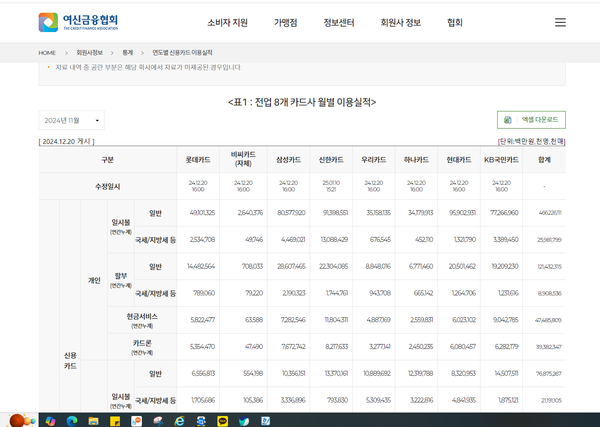

여신금융협회의 최근 회원사정보자료에 따르면 작년 1~11월 신용카드와 직불-체크카드를 모두 합쳐서 국내외 사용액이 가장 많았던 카드사는 신한카드(199.95조원)이고, 2위는 KB국민카드(169.64조원), 3위는 현대카드(165.09조원), 4위 삼성카드(151.64조원)다. 2, 3위간에 격차는 크지 않지만 현대카드는 아직 3위다.

이 기준으로 따질 때 KB국민카드가 아직 2위인 것은 국민카드 고객들의 직불-체크카드 이용액이 다른 카드사들에 비해 압도적으로 많기 때문이다.

작년 1~11월 국내 개인 직불체크카드 사용누계액은 국민카드가 27.43조원으로, 1위이고, 다음은 신한카드(21.85조원), 우리카드(14.87조원), 하나카드(11.76조원) 순이다. 현대카드는 9994억원, 삼성카드는 7208억원에 각각 그쳤다.

반면 작년 1~11월 신용카드 개인 고객들의 국내 카드 일시불 사용액(일반)만 따지면 현대카드가 95.9조원으로 가장 많고, 다음은 신한카드(91.4조원), 삼성카드(80.6조원), 국민카드(77.27조원) 순이다. 신용카드 해외 개인 일시불 사용액(일반)도 현대카드(3.04조원), 삼성카드(2.17조원), 신한카드(2.08조원), 국민카드(2.01조원) 순이다.

작년 1~11월 법인 고객들의 국내 법인 구매전용 신용카드 사용액도 현대카드가 15.9조원으로 가장 많고, 다음은 롯데카드(12.39조원), 신한카드(5.66조원), 삼성카드(3.56조원) 순이다. 국민카드는 0다.

현대카드는 현대차그룹 계열사들이 현대카드의 법인전용구매카드를 적극적으로 이용해주기 때문으로 보인다. 삼성 계열사들도 삼성카드 법인전용 구매카드를 많이 쓰고 있지만 사용액수가 현대차그룹에 훨씬 못 미친다.

삼성카드도 강점이 있는 분야들이 적지 않다. 작년 1~11월 신용카드 국내 개인 할부사용액은 삼성카드가 1위다. 삼성전자 가전제품 등을 할부로 구매하는 사람들이 삼성카드를 많이 이용하기 때문으로 보인다. 삼성카드는 또 국내 개인 카드론 사용액 부문에서도 2위다.

카드업계의 한 관계자는 “통상 신용카드 국내외 사용액이 카드영업의 본질이고, 또 이를 바탕으로 점유율이 평가된다는 점을 감안하면 현대카드가 현재 종합 2위이고, 또 계속 상승세라는 점을 업계도 대체적으로 인정하고 있다”고 밝혔다.

그는 또 “현대카드의 시장점유율이 유독 급상승하고 있는 이유는 현대차그룹 계열사들의 구매카드 사용과 현대 및 기아차 판매시 현대카드 사용 유도 등의 요인들도 있겠지만 기본적으로 과거부터 현대카드가 각종 카드 마케팅을 워낙 잘해왔기 때문이라고 볼 수 있다”고 말했다.

대표적인 것이 2023년 3월 현대카드만 도입했던 애플페이 론칭효과다. 도입 직후부터 점유율과 신규회원이 폭증했다. 현대카드가 오래전부터 심혈을 기울여온 상업자표시 신용카드(PLCC)와 ‘디자인경영’, ‘문화마케팅’ 등도 가입자수와 사용액 증가에 효자 노릇을 해왔다.

작년 5월에는 CJ 올리브영이 19번째 PLCC파트너사로 합류하기도 했다. 2018년 현대카드가 18년 만에 삼성카드를 밀어내고 따낸 코스트코 전용결제카드도 지금까지 점유율 확대에 큰 역할을 하고 있는 것으로 알려진다.

마케팅비용을 아끼지 않은 점도 당연히 큰 역할을 했다. 2022년 이후 전세계적인 고금리로 카드사들의 영업기반이 휘청거리면서 대부분의 카드사들이 모집비용 등 카드비용 절감에 나섰을때도 현대카드만은 마케팅 비용을 거의 줄이지 않았다.

금융통계정보시스템에 따르면 현대카드의 각종 카드비용 합계는 작년 1~9월 7418억원으로, 전년동기 6763억원에 비해 9.7%나 늘었다. 하나카드와 롯데카드의 카드비용도 약간 늘었으나 증가율이 현대카드 만큼은 되지 않았다. 신한, 국민 등 다른 4개 카드사들은 모두 카드비용을 많이 줄였다.

카드비용 중 과거 카드 신규회원 길거리 모집같은 곳에 많이 투입되었던 카드 모집비용도 현대카드는 23년 1~9월에서 638억원에서 작년 1~9월 650억원으로, 소폭이지만 늘렸다. 7개 카드사들 중 모집비용이 늘어난 곳은 현대카드가 유일하다.

현대카드는 기타카드영업비용도 23년1~9월 957억원에서 작년 1~9월 4197억원으로 크게 늘렸다. 같은 기간 제휴사 지급수수료를 3604억원에서 871억원으로 크게 줄인데 따른 비용처리로 보이지만 증가폭이 크다.

같은 기간 롯데카드와 우리카드도 각각 979억원에서 1044억원 및 836억원에서 880억원으로 기타카드영업비용을 늘렸지만 증가폭이 현대카드 만큼은 되지 못한다. 나머지 카드 4사들은 모두 기타카드영업비용도 줄였다.

이렇게 공격적인 카드영업을 계속 하고 있는데도 자산건전성이 극히 양호한 점도 현대카드 미스테리(?) 중 하나다. 작년 9월 말 기준 건전성분류대상자산 중 고정이하자산비율(0.7%)이나 1개월이상 연체채권비율(1.03%) 모두 현대카드는 7개 카드사들 중 가장 낮다.

작년 1~9월 국민카드와 신한카드에서 각각 494억원 및 403억원에 달했던 연체채권회수수수료도 현대카드만은 0이고, 대출채권 대손상각비나 대출채권매매손실 같은 것도 전혀 없다. 그만큼 부실관리에도 철저하다는 얘기다.

다만 다른 카드사들에는 없는 파생상품평가손실과 유형자산손상차손만은 작년 1~9월 현대카드가 각각 355억원 및 34억원씩 입었다. 인력구조조정을 계속 한 탓인지 해고및명예퇴직급여도 23년1~9월 3.8억원에서 작년 1~9월 121억원으로 크게 늘었다.

하나카드도 같은 기간 37억원에서 50억원으로 해고및명예퇴직급여가 늘었지만 다른 카드사들에서는 이런 비용이 전혀 없었다.

작년 1~9월 현대카드의 당기순익은 2378억원으로, 전년동기 2243억원에 비해 6% 증가에 그쳤다. 같은 기간 신한카드가 4653억원에서 5510억원, 삼성카드가 4269억원에서 5291억원, 국민카드가 2687억원에서 3759억원으로 각각 순익이 증가한데 비하면 순익규모나 증가율이 상대적으로 적었다.

하나카드와 우리카드도 순익이 모두 늘었다. 롯데카드만 같은 기간 당기순익이 3684억원에서 1194억원으로 크게 줄었다. 이자수익은 감소한데 비해 이자비용은 크게 늘고, 대출채권과 기타비용대손상각비 등에서 순손실이 늘어난 때문이다.

현대카드는 그동안 점유율과 외형을 크게 늘렸지만 수익성 부문에서만은 업계에서 딱 중간 정도 위치다.

카드업계의 다른 관계자는 “적극적인 마케팅 등 카드비용을 상대적으로 많이 쓰고, 또 늘려온 탓으로 보인다”면서 “다른 대부분 카드사들이 고금리-고비용-대손비용 증가 등 때문에 크게 움추려 있는 동안에도 현대카드는 비용부담을 다소 감수하고서라도 점유율 확대는 계속하겠다는 전략으로 보인다”고 말했다.

그는 “이런 추세가 지속되었다면 작년 4분기에 이미 현대카드 점유율이 1위가 되었을 가능성도 없지 않다”고 예측하기도 했다.