MBK파트너스는 명실공히 동북아 최대 사모펀드 운영업체이다. 특히 인수 후 기업가치를 높여 되파는 전형적인 사모펀드 전략을 잘 구사하기로 유명하다. ING생보, 한미캐피탈 등을 인수 후 되팔아 수천억원에서 최대 2조원대의 차익을 올려 화제가 되기도 했다. 하지만 이런 MBK에게도 그동안의 명성을 무색케 하는 흑역사가 적지 않다. 본지는 국내 유통분야 역대최대 M&A인 홈플러스 사례를 통해 MBK의 운영 전략과 특성, 조직구성 등을 면밀히 분석해보는 기획시리즈를 마련했다.<편집자주>

뉴스웨이브 = 이동준·김태영 기자

2021년 11월 홈플러스 노조는 홈플러스 폐점매각 저지 서울대책위원회를 결성하고 MBK파트너스 앞에서 결성 기자회견을 열었다. 대책위원회엔 민주노총, 진보당 등 진보세력들도 대거 가세했다.

이들은 결성 기자회견에서 “MBK는 차입 매수를 통해 홈플러스를 인수하고 지난 5년간 1조원이 넘는 이자비용을 홈플러스에 부담시켰다”면서 “우선주 상환 명목으로 수천억원을 강탈하고 매장 부지를 팔아 2조원을 빼가면서 홈플러스에는 임대비용을 떠넘겼다”고 비판했다.

서울대책위는 또 “MBK는 홈플러스의 부동산 자산만 4조원 넘게 약탈했다. MBK 김병주 회장은 홈플러스 인수 후 자산이 3조원 이상 늘어나 총 자산이 4조1000억원에 이르며 국내 부호 순위 10위권에 올랐다”고 주장했다.

기자회견 참가자들은 MBK에 홈플러스 폐점 매각 및 먹튀 행위를 즉각 중단하라고 경고하고, 정부와 국회에는 홈플러스 고용안정 보장과 투기자본규제법 제정을 촉구했다. “흑자 매장을 팔아치우면서 업계 2위 유통 대기업이 산산조각 나고 있다”면서 그동안 9000명이 해고됐다고 주장하기도 했다.

2020년 2월에도 노조는 기자회견에서 MBK가 인수 당시 1조원을 투자하겠다고 한 약속을 지키지 않은 채 매장을 팔아 1조9000억원을 빼내어가고 배당금으로 1조2000억원 이상을 들고가는 등 홈플러스를 빈껍데기로 만들고 있다고 주장했다.

일부 언론은 2021년 초까지 부동산을 매각해 모두 2.2조원 정도를 회수했다고 보도하기도 했다.

◆1조원 신규투자 약속 지켜지지 않아...인수후 유형자산 2.8조원어치 처분

노조와 일부 언론의 주장은 사실일까? 주장에 등장하는 수치들부터 하나하나 검증해 보자.

우선 1조원 신규투자 약속은 지켜지지 않은 것으로 보인다. 홈플러스나 그 상위 기업들 회계장부에 1조원 추가 투자 흔적이 없다.

그동안 얼마나 많은 점포 매각이 이뤄졌는지에 대해서도 홈플러스는 자세히 공시하지 않고 있다.

노조는 2016년 7월 서대전 잔여지 매각을 시작으로 2020년 1분기까지만도 20건 이상 자산을 매각했으며, 2020년부터는 폐점 매각도 진행중이라면서 이때까지 자산매각 금액이 총 3.5조원에 달한다고 주장한 적이 있다. 폐점 매각이라면 점포 매각후 재임대(세일앤리스백)가 아니라 멀쩡한 마트 점포를 폐점시킨 후 완전 매각처분했다는 개념으로 보인다.

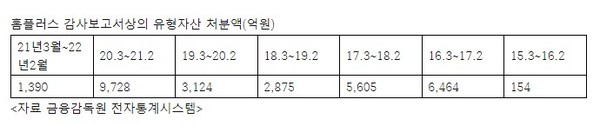

홈플러스의 연도별 감사보고서에 공시된 유형자산 처분액을 보면 2021회계연도에 1390억원이고, 2020회계연도부터 2015회계연도까지 9728억원, 3124억원, 2875억원, 5605억원, 6464억원, 154억원 씩이다.

MBK 인수이후 작년 2월말까지 유형자산 처분액을 모두 합하면 2조8340억원 정도다. 2020회계연도에 처분액이 가장 많았다.

유형자산 매각중 매장점포 매각이 가장 비중이 클 것으로 보이지만 점포가 아닌 다른 유형자산 매각도 있을 것이다. 또 유형자산 처분에 포함되지 않은 점포매각은 거의 없다고 볼 때 노조 주장에 약간의 과장이 있었다고 볼 수 있다. 그렇더라도 3조원에 가까운 유형자산 매각은 작은 금액이 절대 아니다.

점포매각 대금 등으로 차입금부터 많이 줄인 것은 사실이다. 인수 직전인 2015년 2월말 기준 8177억원(유동성사채 8000억원 제외)이던 홈플러스의 총차입금은 2016년 2월 1조4104억원, 2017년 2월 1조618억원을 각각 기록했다.

MBK가 홈플러스와 함께 인수했던 홈플러스스토어즈 및 홈플러스홀딩스의 차입금(회사채 포함)을 모두 합하면 인수 직전인 2015년 2월말 8741억원, 인수 직후인 2016년 2월말 4조5196억원 수준이었다. 인수하면서 스토어즈가 3조원 가량 차입을 일으킨 때문이었다.

회계기준 변경과 3사 합병으로 2018년 2월말 2조9338억원으로 재조정되었던 총차입금 잔액은 2022년 2월말 1조4349억원까지 줄었다. 인수 직후와 비교하면 4조5196억원에서 6년동안 3조847억원이나 줄어들었다.

◆리스 급증으로 점포매각-차입금 축소정책의 정확한 효과 판별 어려워

인수 직후만 해도 부채로 잡히지 않았던 리스가 2018년부터 부채로 새로 잡혔다. RCPS(상환전환우선주)도 부채로 새로 분류됐다. 점포를 매각해 차입금을 갚고 대신 리스를 많이 했기 때문에 리스부채는 현재 무시할수 없는 규모로 커졌다. 작년 2월말 기준 홈플러스의 장단기 리스부채 잔액은 4조2000억원에 달한다. 이 모두가 인수후 새로 발생한 리스부채는 아니겠지만 상당수는 인수후 발생한 것으로 봐야할 것이다.

한국기업평가는 홈플러스의 조정총차입금이 2022년 11월말 6조1194억원으로, 2020년 2월말의 7조9451억원보다 1조8000억원 이상 줄었지만 부채비율은 감소하다 2022년부터 다시 상승세라고 진단했다. 2022년 11월말 기준 부채비율은 735%. 높은 수준이다.

나쁜 조건의 초기 인수금융은 대부분 상환했지만 다른 형태의 부채들이 더 늘어나고, 적자로 2022년부터 자기자본(자본총계)은 다시 줄어들고 있기 때문일 것이다. 아무튼 인수 후 초기 인수금융(차입금)을 3조원 이상 갚은건 분명하다. 대신 리스부채가 4.2조원이나 새로 잡혔다. 차입금 대거 상환으로 회사경영에 얼마나 득을 보았는지는 리스부채 때문에 정확한 판별이 어렵다.

다만 인수 당시 홈플러스 3개사 자산을 담보로 너무 많은 돈을 새로 빌리고, 적잖은 기존 차입금까지 떠안다보니 금융비용이 너무 늘어나 점포매각을 통해 차입금부터 갚았다는 노조의 주장은 사실에 가깝다고 볼수 있다.

◆나쁜 조건의 RCPS 급증도 문제...국민연금에는 무려 9% 수익률 보장

홈플러스 감사보고서에 기록된 금융비용(이자비용 포함)은 2015회계연도 632억원, 2016회계연도 571억원, 2017회계연도 613억원, 2018회계연도 542억원씩이다.

2019회계연도는 홈플러스가 상위 기업들인 홈플러스스토어즈와 홈플러스홀딩스를 역 흡수합병해 3사를 합친 금융비용을 발표했다.

통합 홈플러스의 2019회계연도 금융비용은 4369억원, 2020회계연도 4307억원, 2021회계연도 3880억원이었다. 2018회계연도의 통합 금융비용도 4270억원으로 다시 산정됐다. 3사의 금융비용 중 순수한 차입금 이자비용 뿐 아니라 퇴직충당부채 이자비용, 리스부채 이자비용, RCPS 이자비용 등까지 모두 합한 것이다.

2016~2019년까지 감사보고서에는 3사 모두 이자비용만 기록되어 있을 뿐. 리스부채나 RCPS 이자비용 기록이 없어 통합 금융비용 수치를 정확히 알수 없다. 하지만 2016~2019년 4개 회계연도의 손익계산서상 이자비용 내지 금융비용으로 표기된 것만 모두 합해도 홈플러스가 2321억원, 홈플러스스토어즈가 4540억원, 홈플러스홀딩스가 23억원이다. 3사의 4년치를 모두 합하면 6884억원에 달한다.

여기에 2019~2020년 3사 통합 금융비용이 4307억원이니 5년치를 모두 합하면 1조1191억원에 달한다. 파악이 어려운 2019년 이전 4년 동안의 리스부채나 RCPS 이자비용 등을 제외하더라도 인수 이후 5년간 금융 또는 이자비용이 1조원 이상이라는 노조의 주장은 틀린 말이 아닌 것이다.

2018회계연도 4270억원에 달했던 통합 금융비용은 2021회계연도에 3880억원으로 약간 줄었다. 총차입금 축소폭에 비해 금융비용 축소폭이 적은 것은 지배기업인 한국리테일투자에 지급하는 우선주(상환전환우선주 RCPS) 이자비용이 같은 기간 821억원에서 987억원으로 늘었기 때문이다. RCPS 발행잔액은 같은 기간 8002억원에서 9149억원으로 오히려 늘어났다.

앞에서도 한번 설명이 있었지만 2015년 9월 MBK의 홈플러스 인수 당시 홈플러스의 차상위 지배기업 홈플러스홀딩스는 한국리테일투자 등 MBK의 3개 사모펀드들을 상대로 전환사채 3.05조원 어치를 발행했다. 3개 사모펀드는 인수한 전환사채를 곧바로 전액 보통주 및 우선주로 전환했다.

이중 우선주가 바로 RCPS(상환전환우선주)로, 인수 당시부터 지금까지 사모펀드 3사중 한국리테일투자만 100% 보유하고 있다. 이 RCPS는 현금 상환권이나 보통주 주식 전환권이 모두 있고, 의결권도 갖고 있다.

홈플러스가 2021회계연도 중 987억원의 RCPS 이자비용을 한국리테일투자에 지급했다는 공시가 있는 것을 보면 이 이자는 우선주 배당으로 보인다. 2018년 이후부터 홈플러스가 이 RCPS를 자본에서 부채로 변경했다는 기록이 있다. 그래서 배당에서 이자로 바뀌었을 것이다. 이자든 배당이든 투자자들에겐 좋은 조건의 RCPS가 틀림없다.

MBK 또는 사모펀드 3사가 자기자금 3조원을 홈플러스 인수자금으로 투입한다면 그냥 홈플러스홀딩스 보통주를 인수하면 될텐데, 굳이 이렇게 복잡한 조건과 특혜의 RCPS를 만든 이유는 무엇일까?

인수자금 회수를 원활하게 하기 위해 고배당 또는 고금리 이자에 현금상환권까지 있는 특수한 우선주를 고안했을 수 있다. 월가 출신들이 많은 MBK맨들이 월가 등에서 배워온 현란한 기법들 중 하나로 보인다.

한국리테일투자는 이렇게 인수한 RCPS를 투자자인 국민연금 등에 다시 인수시키거나 한국리테일투자가 다시 발행한 RCPS의 원리금 상환에 사용한 것으로 추정된다. 한국리테일투자가 발행한 RCPS는 국민연금 등이 인수한 것으로 알려진다.

지난해 6월 한 매체는 IB업계 소식통을 인용, “MBK파트너스는 홈플러스 인수 당시 일으킨 2조5000억원 규모의 선순위 인수금융에 대해 대부분 상환을 완료하고, 국민연금 RCPS 상환을 추진할 예정”이라며 “원래 6000억원대인 국민연금 RCPS는 선순위 차입금 변제에 밀리면서 원리금이 약 9000억원대로 불어난 것으로 알려졌다”고 보도했다.

보도는 “MBK파트너스는 홈플러스 인수 당시인 2015년 블라인드펀드 외에 국내외 기관투자가 자금을 받은 공동투자펀드를 활용했다. 국민연금도 6000억원 규모의 RCPS에 투자했는데, 9%의 수익률을 보장받은 것으로 알려졌다. 이 투자금은 선순위 차입금에 밀려 변제 시기가 늦어지면서 원리금이 급격하게 늘어나 MBK로선 압박감이 컸다. RCPS의 만기는 20년 10월이었다. 차입금이 상환되지 않으면서 만기가 연장됐다”고 했다.

이 보도는 크게 틀리지 않아 보인다. 국민연금을 투자자로 끌어들이기 위해 MBK가 이처럼 불리(국민연금에는 유리)한 조건의 RCPS를 감수했다면 설명이 가능해지기 때문이다. RCPS 보장수익률이 9%라면 당시에도 고금리다. 이 고금리 우선주 원리금부터 상환해야 할텐데, 인수금융 이자부담이 더 급해 상환을 늦추다보니 우선주 원금이 더 불어났다는 기막힌 얘기다.

MBK가 홈플러스 인수를 위해 인수금융이니 RCPS니 하면서 얼마나 무리하게 투자자금을 마구 끌어왔는지 짐작할수 있게 하는 대목이다.

아무튼 RCPS 배당이나 이자를 받거나, 보통주 전환 대신 현금상환을 받는다면 MBK 투자자들 입장에선 투자자금 일부를 회수했다고 봐야 할 것이다.

2021년 당시 노조는 MBK가 우선주를 상환받는다면서 그때까지 수천억원을 강탈해갔다고 주장했다. 강탈했다면 회사 돈으로 우선주를 상환했다는 얘기가 된다.

홈플러스 감사보고서를 보면 RCPS 상환액은 2018회계연도 214억원, 2019회계연도 1715억원, 2020회계연도 178억원, 2021회계연도 242억원으로 나온다. 2018년 이전, 즉 3사 통합전 홈플러스홀딩스 감사보고서에는 RCPS 상환 기록이 없다. 한국리테일투자 감사보고서에도 RCPS 상환 또는 RCPS 주식수 감소기록이 없다.

2019~22년 상환액 합계만 모두 2349억원이다. 수천억이라는 노조 주장이 약간 과장이라면 몰라도 완전히 틀린 얘기라고는 할수 없다.

2019년 이후 이렇게 2000억원 이상 상환했다면 전체 RCPS 발행잔액은 조금씩 줄어야 맞다. 하지만 홈플러스홀딩스(2020년 3사합병 이후는 홈플러스)의 발행잔액은 18년2월 8002억원, 19년2월 8610억원, 20년2월 7738억원, 21년2월 8405억원, 22년2월 9149억원 등으로 약간 줄었다가 다시 늘어났다.

그 이유는 앞의 국민연금 RCPS 투자관련 보도에서 어느 정도 설명이 된다. 선순위 차입금 상환에 밀려 변제 시기가 늦어지면서 국민연금 투자 원리금이 급격하게 늘어난 것이다.

◆홈플러스 신용평가 등급, 인수 이후 7년간 5차례 강등

점포를 매각한 후 상당수 점포는 재임대후 리스로 계속 사용하고 있는 만큼 리스관련 비용은 많이 늘어났을 것이다.

홈플러스 감사보고서에 따르면 2015회계연도 2303억원이던 연간 운용리스료는 2016회계연도 2254억원, 2017회계연도 3238억원, 2018회계연도 3540억원 등으로 계속 늘었다.

2018년부터 리스의 회계처리 방식이 달라지고 2019년말~2020년 2월말 3사 합병도 있어 운용리스료란 용어가 감사보고서에서 사라지고, 대신 리스부채 이자비용, 단기리스료, 리스의 총현금유출 같은 개념이 등장한다.

리스부채의 이자비용은 2018회계연도 1818억원, 2019회계연도 1875억원, 2020회계연도 1837억원, 2021회계연도 1521억원씩이다.

단기리스료 등은 금액이 비교적 크지 않으나, 지급임차료란 항목이 또 있다. 2016~19년 지급임차료는 매년 2727억~3698억원에 달했으나, 3사 합병후에는 매년 200억~563억원으로 크게 줄었다. 합병후 지급임차료중 상당액이 리스비용으로 옮겨갔기 때문으로 보인다.

2019년 이후엔 리스의 총현금유출이란 항목도 새로 등장했다. 매년 3659억~4604억원 정도씩 지출됐다.

또 리스부채상환과 리스부채원금지급액이란 항목도 새로 등장하는데, 금액이 서로 틀린다. 뭐가 뭔지 잘 알아볼수 없게 리스부문 회계처리를 아주 복잡하게 해놓았다. 매년 조금씩이라도 늘어나고 있는 것만은 분명해 보인다.

인수 때 고금리의 차입금을 과다하게 안고 출발했기 때문에, 또 마트사업으로 큰 수익을 내기도 어려워 MBK 입장에선 우선 빚부터 갚고 여력이 생기면 신규투자를 하자는 전략이었을 것이다. 그리고 기업가치를 올린 후 재매각, 투자자들에게 큰 차익을 돌려주려 했을 것이다.

하지만 일반 금융비용은 줄어드는 대신 알짜 자산은 줄어들고, 리스비용은 치솟고, 사업다각화용 신규투자를 제대로 못하니 기업 몸값이 올라가기가 어렵다. 여기에다 오프라인 유통업 업황 자체가 이커머스 등에 밀려 거의 사양산업화하고 있다.

사모펀드들은 보통 기업 인수후 5년 정도안에 재매각해 엑시트를 한다고 하는데, MBK는 8년이 다 되어가는데도 엑시트를 못하고 있는 이유가 바로 여기에 있는 것이다.

이런 현실을 반영, 홈플러스의 신용평가 등급은 2015년 MBK 인수이후 2023년 2월말까지 7년여 동안 무려 5차례나 강등됐다. 2012년 홈플러스의 첫 신용등급은 AA-였으나 현재 일부 무보증사채 등급은 정크본드 수준인 B등급까지 떨어져 있다.

한국신용평가와 한국기업평가 등은 2023면 2월말 등급조정 이유로 대형마트 업황 저하 및 홈플러스의 경쟁력 약화로 실적부진이 심화되었으며 자산매각 등에도 재무안정성이 개선되지 못하고 있는 점을 감안했다고 설명했다.

또 MBK 인수후 자산 매각을 통한 인수금융 상환을 우선시한 반면, 점포 리뉴얼 등을 위한 설비투자는 미흡해 점포 노후화 등으로 점포당 매출 감소세가 지속되고 있다고 밝혔다. 점포 매각에 따른 영업 공백은 수익성 회복 여력을 제약하고 있으며 2016~2020년 진행된 S&LB(점포매각후 다시 리스임대)로 고정 현금지출 부담도 가중되었다고 지적하기도 했다.

실제 MBK 인수 직전 3사 합쳐 연간 680억원 선이던 홈플러스 3사의 금융비용 내지 이자비용(리스비용 제외)은 2021회계연도에는 금융비용만 3880억원, 리스관련 총현금유출은 4604억원으로 급증했다. 연간 8484억원에 달하는 비용이다.

금융비용을 줄이자고 점포들을 마구 팔아치웠는데, 아직도 연간 8000억원이 넘는 금융 및 리스비용을 부담하고 있는 것이다. 점포매각의 취지가 과연 달성되었는지 의문이다.